بازار مسکن ایران وارد بحرانی شده که بسیاری از کارشناسان آن را «کمسابقه» و برخی «بیسابقه در ۵۰ سال گذشته» توصیف میکنند. رکودی که نهتنها خریدار را از بازار رانده، بلکه عملاً عرضه را نیز به صفر رسانده است. آپارتمانهایی که ساخته شدهاند بدون مشتری ماندهاند، و خانوادههایی که رویای خانهدار شدن را در سر داشتند، با واقعیت تلخ افزایش سرسامآور قیمتها و ناتوانی در خرید روبهرو هستند.

پلتفرم «الوملک» در پاسخ به نیاز روزافزون بازار املاک ایران به شفافیت، قیمتگذاری دقیق و خدمات کارشناسی تخصصی، فعالیت خود را در اوایل دهه ۱۴۰۰ شمسی آغاز کرد. ایده اولیه این استارتاپ در سالهای پایانی دهه ۱۳۹۰ شکل گرفت، زمانی که بنیانگذاران آن با اتکا به تجربه عملی در بازار مسکن، به این نتیجه رسیدند که نبود ابزارهای تحلیلی و مشاورهای قابل اتکا، یکی از چالشهای اصلی خریداران، فروشندگان و مشاورین املاک است.

این پلتفرم با هدف کاهش ریسک معاملات ملکی، ایجاد اعتماد در فرایند خرید و فروش و ارتقای آگاهی کاربران، شروع به ارائه خدماتی نظیر قیمتگذاری هوشمند، کارشناسی حضوری ملک، مشاوره حقوقی، و تحلیل دادههای بازار کرد.

یکی از نقاط عطف مهم در مسیر رشد الوملک، جذب سرمایه از مرکز نوآوری مهندسی و ساخت بیلدزآپ بود. این سرمایهگذاری که در سال ۱۴۰۳ انجام شد، نهتنها تأمین مالی هشت میلیارد تومانی برای این استارتاپ به همراه داشت، بلکه موجب شد الوملک از حمایت تخصصی و راهبردی شرکای صنعتی مانند شناسا و کیسون نیز بهرهمند شود. این رویداد درست همزمان با چهارمین سالگرد تأسیس رسمی الوملک رخ داد و نشاندهنده رشد پایدار و اعتماد فزاینده به مدل کسبوکار آن بود.در سالهای اخیر، الوملک با توسعه همکاریهایش با سایر پلتفرمهای بزرگ حوزه املاک و تبلیغات آنلاین، دامنه تأثیرگذاری خود را افزایش داده است. این پلتفرم با حفظ رویکرد دادهمحور، در مسیر تبدیل شدن به مرجع تخصصی تحلیل و مشاوره املاک در ایران گام برداشته و همچنان یکی از نمونههای موفق استارتاپی در حوزهای بهشدت سنتی و رقابتی به شمار میرود.

نگاهی به گزارش الوملک

در گزارش بازار مسکن که به صورت تخصصی توسط تیم الوملک تهیه شده، تصویری دقیق و داده محور از تحولات، چالشها و روندهای کلیدی بازار مسکن ایران در سال ۱۴۰۳ ارائه میشود.این گزارش با تکیه بر ترکیبی از منابع رسمی و دادههای اختصاصی الوملک، به تحلیل بازار مسکن از زوایای مختلفی همچون جهش بیسابقه قیمتها، کاهش حجم معاملات، بحران عمیق در بازار اجاره و افت نگرانکننده صدور پروانههای ساختمانی میپردازد.در سالی که گذشت، میانگین قیمت هر متر مربع مسکن در تهران به اوج تاریخی خود رسید ، در حالی که تعداد معاملات با افتی شدید مواجه شد ؛ این گزارش نشان میدهد که چگونه مسکن به تدریج از یک کالای مصرفی به ابزاری برای حفظ ارزش دارایی در برابر تورم تبدیل شده است.هدف از انتشار این تحلیل، ایجاد شفافیت و کمک به تصمیمگیری آگاهانه برای تمام فعالان این حوزه، از خریداران و فروشندگان گرفته تا سرمایهگذاران و سیاستگذاران است.

بازار مسکن در سالی که گذشت: رکود تورمی بیسابقه

سال ۱۴۰۳ برای بازار مسکن ایران، سالی پر از تضاد بود. از یک سو، شاهد جهش قیمتی کمنظیری بودیم که قدرت خرید بسیاری از خانوارها را به کلی از بین برد و از سوی دیگر، بازار در رکودی عمیق فرو رفت که نقدشوندگی این دارایی را به شدت کاهش داد. این پدیده که از آن با عنوان رکود تورمی یاد میشود، چالش اصلی بازار در این سال بود.

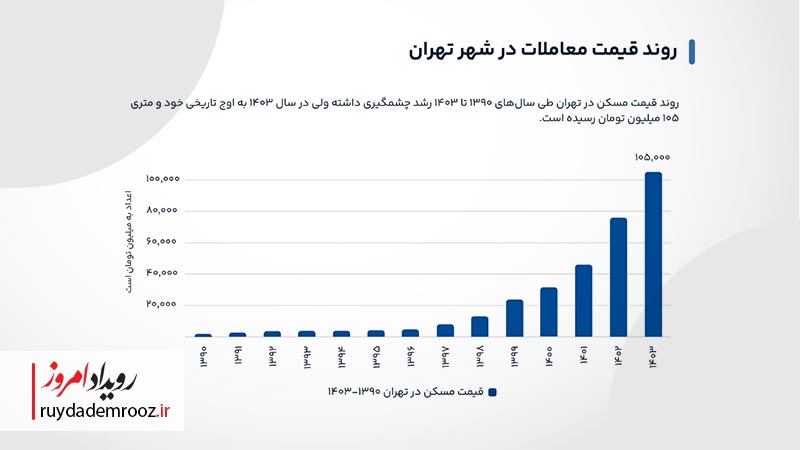

بر اساس دادههای این گزارش، متوسط قیمت هر متر مربع مسکن در تهران با رشدی چشمگیر به اوج تاریخی خود، یعنی ۱۰۵ میلیون تومان رسید. این در حالی است که قیمتها از سال ۱۴۰۰ تا ۱۴۰۳ بیش از سه برابر شده است. اما این افزایش قیمت با رونق همراه نبود؛ بلکه تعداد معاملات مسکن در تهران در سال ۱۴۰۳ نسبت به سال قبل حدود ۳۰٪ کاهش یافت. این آمار به وضوح نشان میدهد که شکاف عمیقی میان قیمتهای پیشنهادی و توان مالی خریداران واقعی ایجاد شده و بازار به سمت قفل شدن سرمایهها حرکت کرده است. این گزارش به تفصیل دلایل این رکود تورمی، از جمله انتظارات تورمی ناشی از شوکهای ارزی و تبدیل شدن مسکن به پناهگاهی برای حفظ ارزش پول را تحلیل میکند.

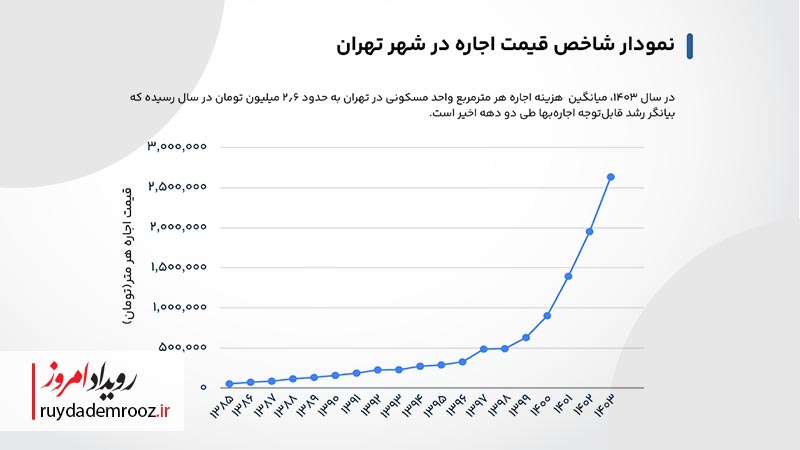

بحران اجارهنشینی: فشار حداکثری بر مستأجران

شاید هیچ بخشی از بازار مسکن به اندازه بازار اجاره، فشار ناشی از نابسامانیهای اقتصادی را حس نکرده باشد. در سال ۱۴۰۳، بحران اجارهنشینی به نقطه اوج خود در دهه اخیر رسید ؛ بحرانی که دیگر تنها محدود به تهران نیست و به یک چالش ملی تبدیل شده است.بر اساس این گزارش، میانگین اجارهبها در تهران با رشد ۴۰ درصدی مواجه شد و این رقم در کلانشهرهایی مانند کرج و اهواز به ۶۰ درصد نیز رسید. این افزایش شدید، بسیاری از مستأجران را به سمت حاشیهنشینی، کوچکسازی واحد مسکونی و دریافت وامهای خرد سوق داده است.نکته قابل تامل این است که شاخص قیمت به اجاره (Price to Rent)، که نشاندهنده مدت زمان بازگشت سرمایه از طریق اجارهداری است، در تهران به عدد نگرانکننده ۳۲ تا ۳۵ رسیده است. این در حالی است که استاندارد جهانی این شاخص بین ۱۵ تا ۲۰ است. این اعداد نشان میدهند که انگیزه اصلی در بازار خرید ملک، نه کسب درآمد از اجاره، بلکه سود بردن از افزایش قیمت (سفتهبازی) بوده است، که نتیجه آن کاهش عرضه در بازار اجاره و فشار بیشتر بر مستأجران است.

رویای خانهدار شدن: وام مسکن، ناکارآمدتر از همیشه

در گذشته، تسهیلات خرید مسکن یکی از ابزارهای اصلی برای حمایت از خانهاولیها بود. اما جهش قیمتها در سالهای اخیر، این ابزار حمایتی را تقریباً بیاثر کرده است. این گزارش با تحلیلی دقیق نشان میدهد که چگونه وامهای مسکن از قافله رشد قیمتها جا ماندهاند.برای نمونه، وام یک میلیارد تومانی زوجین در تهران، تنها ۱۲ درصد از بهای یک آپارتمان ۷۵ متری را پوشش میدهد. این نسبت در گذشته بالای ۲۵ درصد بود. علاوه بر این، اقساط سنگین، نرخ سود بالا و شرایط دشوار دریافت وام، عملاً امکان استفاده از این تسهیلات را برای بسیاری از خانوارهای متوسط نیز از بین برده است.

بحران خاموش: کیفیت ساخت و ساز زیر ذرهبین

یکی از منحصربهفردترین بخشهای این گزارش، بررسی وضعیت فنی و ایمنی ساختمانهای کشور است. دادهکاوی دهها هزار آپارتمان کارشناسیشده توسط الوملک، حقیقتی نگرانکننده را آشکار میسازد: بخش بزرگی از سرمایه مردم در ساختمانهایی حبس شده که از حداقل استانداردهای کیفی و ایمنی برخوردار نیستند. ۷۰ درصد از مشکلات فنی ساختمانها مربوط به پروژههایی است که توسط سازندگان شخصی و کمتجربه (با رویکرد بساز و بفروش) اجرا شدهاند.

در ساختمانهای با عمر ۵ تا ۱۵ سال، ۵۰٪ دارای مشکلات تاسیساتی ، ۳۵٪ با ایرادات آسانسور و۵۵٪ دارای ضعف در عایقکاری هستند.حتی ۳۵٪ از خانههای نوساز نیز دارای نواقص مهم فنی هستند.این بخش از گزارش، یک زنگ خطر جدی برای خریداران است تا تنها به ظاهر و نقشه ملک اکتفا نکنند و ایمنی و کیفیت ساخت را به عنوان اولویت اصلی در نظر بگیرند.

چشمانداز بازار مسکن در سال ۱۴۰۴: ریسکها و راهکارها

آینده بازار مسکن ایران با چه چالشها و فرصتهایی روبرو خواهد بود؟ بخش پایانی گزارش با استناد به دادههای سال ۱۴۰۳، به این پرسش کلیدی پاسخ میدهد. پنج ریسک اصلی که بازار مسکن ۱۴۰۴ را تهدید میکند عبارتند از:

ناپایداری اقتصادی و تورم ساختاری

تنشهای سیاسی و منطقهای

بحرانهای زیستمحیطی (آب، انرژی و فرونشست زمین)

عدم توازن شدید میان عرضه و تقاضا

سیاستگذاریهای نامشخص و غیرشفاف

با وجود این چالشها، این گزارش صرفاً به توصیف بحران اکتفا نمیکند، بلکه با ارائه یک بسته پیشنهادی عملیاتی، راهکارهایی برای بازگرداندن تعادل به بازار ارائه میدهد؛ راهکارهایی که بر سه محور کلیدی استوارند:

نجات تقاضای مصرفی، هدایت سرمایههای سرگردان و بازسازی توان تولید و عرضه.

در کوتاهمدت، چشمانداز بازار مسکن چندان روشن نیست. پیشبینیها حاکی از ادامه رکود در سال ۱۴۰۴ است. مگر آنکه تحولی در سطح کلان اقتصاد رخ دهد، نرخ تورم مهار شود و سیاستهای حمایتی واقعی از سمت دولت اعمال شود. در این میان، کارشناسان نسبت به تشدید بحران هشدار میدهند. اگر دولت نتواند راهحلی برای تحریک تقاضای مؤثر و تسهیل در ساختوساز ارائه دهد، رکود ممکن است به سالهای آینده نیز تسری یابد.