رویداد امروز: در میانه دهه نود شمسی، همزمان با گسترش تجارت الکترونیکی، مفهومی نوظهور در صنعت پرداخت کشور شکل گرفت که به مرور به یکی از نقاط تمرکز بازیگران فینتک تبدیل شد: پرداختیاری.

این مفهوم بهسرعت در میان کسبوکارهای آنلاین گسترش یافت و فرصتی برای رشد شرکتهایی شد که با استفاده از زیرساختهای پرداخت الکترونیکی، خدمات تسهیلگرانهای برای فروشندگان اینترنتی فراهم میکردند.

گزارش پیشرو، یکی از دوازده گزارش منتشرشده توسط تکراسا اینسایت در قالب پروژه فینتک ایران ۱۴۰۴، به بررسی عمیق و دادهمحور صنعت پرداختیاری در ایران پرداخته و ابعاد مختلف آن را از منظر ساختار بازار، بازیگران، روندهای اثرگذار، چالشها و آیندهپژوهی تحلیل میکند.

هدف این گزارش، ایجاد درکی جامع برای سیاستگذاران، مدیران، سرمایهگذاران، رسانهها و سایر ذینفعان از صنعت پرداختیاری است؛ صنعتی که در چهارراه تعامل بین بانکها، شرکتهای پرداخت، فروشگاههای آنلاین و تنظیمگران دولتی ایستاده است و نقش تسهیلگر حیاتی در فرآیند پرداخت آنلاین ایفا میکند.

مفهوم پرداختیاری چیست و چه نیازهایی را پاسخ میدهد

پرداختیاری، به مجموعهای از شرکتها اطلاق میشود که بهواسطه قرارداد رسمی با شرکتهای پرداخت و بهرهبرداری از ابزار پذیرش آنها، خدمات تسهیل پرداخت را به کسبوکارهای خرد و متوسط ارائه میدهند.

در این مدل، کسبوکارهای کوچک بهجای تعامل مستقیم با شرکتهای PSP برای دریافت درگاه پرداخت، با یک پرداختیار وارد همکاری شده و از طریق داشبورد، API یا سایر ابزارهای توسعهیافته، خدمات مورد نیاز خود را دریافت میکنند.

این مدل، علاوه بر سادهسازی فرایندهای فنی، مزایای متعددی را نیز برای پذیرندگان به همراه دارد. از جمله، امکان دریافت خدمات درگاه پرداخت بدون نیاز به مدارک سنگین و فرآیندهای طولانی، تجمیع خدمات ارزشافزوده مانند گزارشگیری، تسویه، تحلیل داده، و حتی اعطای اعتبار به پذیرنده.

در اصل، پرداختیاری پاسخی بود به نیاز فزاینده کسبوکارهای نوپا و آنلاین که خواستار راهحلهای سریع، کمهزینه و انعطافپذیر برای اتصال به شبکه پرداخت بودند؛ بهویژه در بازاری که فرایند دریافت درگاه از شرکتهای PSP برای کسبوکارهای کوچک زمانبر، پرهزینه و پیچیده بود.

تولد صنعت پرداختیاری در ایران؛ از آییننامه تا اجرا

شکلگیری پرداختیاری در ایران سابقهای بیش از یک دهه دارد اما نقطه عطف اصلی آن به تصویب آییننامه پرداختیاران در سال ۱۳۹۸ بازمیگردد. این آییننامه توسط بانک مرکزی تدوین و توسط شرکت شاپرک اجرا شد و برای نخستینبار چارچوبی رسمی برای فعالیت پرداختیارها تعریف کرد.

طبق این آییننامه، پرداختیار نهادی است که بهواسطه قرارداد رسمی با یک شرکت PSP میتواند خدمات ابزار پذیرش آن شرکت را به صورت غیرمستقیم در اختیار پذیرندگان قرار دهد.

پس از اجرای این آییننامه، شرکتهای متعددی با مجوز رسمی پرداختیاری وارد بازار شدند. هرچند بسیاری از این شرکتها پیشتر نیز به صورت غیررسمی در این فضا فعالیت داشتند، اما قانونی شدن ساختار فعالیت آنها منجر به افزایش اعتماد عمومی، جذب سرمایهگذاری و توسعه بازار شد.

با گذشت زمان، پرداختیارها به بازیگران مهمی در زنجیره ارزش پرداخت الکترونیکی تبدیل شدند و توانستند بخش بزرگی از بازار پذیرندگان خرد و کسبوکارهای کوچک را پوشش دهند. همچنین، رشد پلتفرمهای فروشگاهی، نرمافزارهای حسابداری، مارکتپلیسها و فروشگاهسازها، به گسترش نقش پرداختیارها کمک کرد.

ساختار بازار و بازیگران اصلی

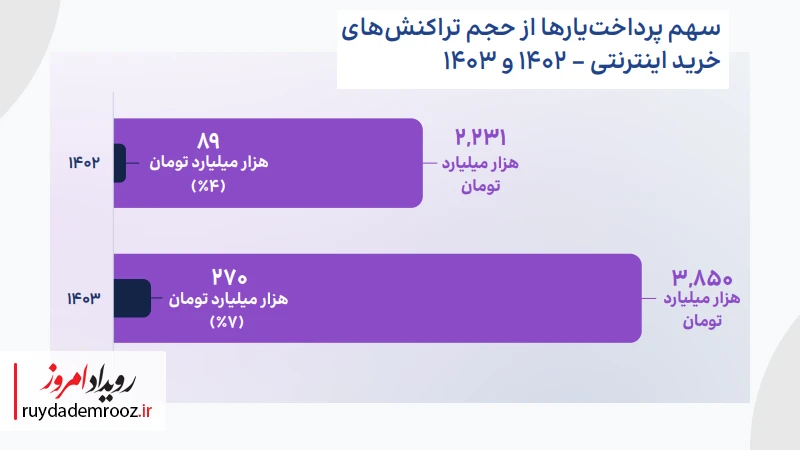

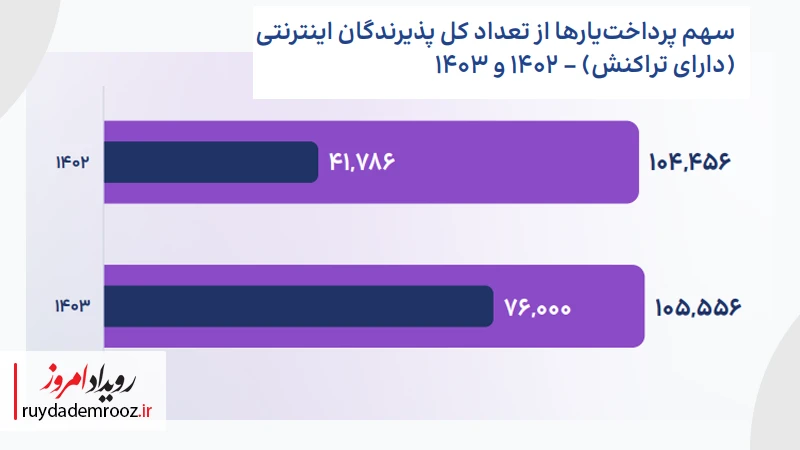

تا پایان سال ۱۴۰۲، حدود ۱۸۵ شرکت در حوزه پرداختیاری در ایران ثبت شدهاند که از این تعداد، ۱۵۵ شرکت دارای عملکرد فعال بودهاند. در همین سال، پرداختیارها در مجموع ۱.۸ میلیارد تراکنش را پردازش کردهاند که ارزش مالی آن بیش از ۳۲۰ هزار میلیارد تومان تخمین زده شده است.

این بازار عمدتاً از چند بازیگر اصلی تشکیل شده است که سهم بالایی از تراکنشها را به خود اختصاص دادهاند. شرکتهایی نظیر زرینپال، نکستپی، باهمتا، آیدیپی و پارسپال از جمله این بازیگران هستند که هر یک مدل کسبوکار خاص خود را در بازار تعریف کردهاند.

نکته قابلتوجه، تمرکز بالای بازار در دست تعداد محدودی از شرکتهاست. پنج پرداختیار نخست بازار، بیش از هفتاد درصد کل تراکنشهای پردازششده توسط پرداختیارها را در اختیار دارند. این موضوع از یک سو بیانگر مزیت رقابتی شرکتهای پیشرو و از سوی دیگر، چالشهای ورود برای بازیگران جدید است.

برخی پرداختیارها صرفاً خدمات درگاه پرداخت ارائه میدهند و برخی دیگر با توسعه ابزارهای ارزشافزوده نظیر تسویه حساب خودکار، کیف پول، تحلیل دادهها، فروش اقساطی، اعطای اعتبار و خدمات مالی دیگر، سعی در ایجاد تمایز رقابتی دارند. پلتفرمهای نرمافزاری مانند فروشگاهسازها نیز با مدلهای پرداختیاری ادغام شده و تجربه کاربری یکپارچهای برای فروشندگان فراهم میکنند.

تحلیل رفتار پذیرندگان و ویژگیهای بازار هدف

پرداختیارها عمدتاً به پذیرندگانی خدمات میدهند که در دسته کسبوکارهای کوچک، متوسط و آنلاین قرار میگیرند. بر اساس دادههای گزارش، حدود نیمی از پذیرندگان فعال پرداختیاری، دارای سابقه فعالیت کمتر از دو سال بودهاند. این نشان میدهد که پرداختیاری به شکل خاصی با نیازهای کسبوکارهای نوپا و استارتاپی همسو بوده است.

ویژگی مهم دیگر بازار هدف این صنعت، پراکندگی جغرافیایی است. برخلاف PSPها که تمرکز بالایی در شهرهای بزرگ دارند، پرداختیارها توانستهاند به نقاط کمتر برخوردار کشور نیز نفوذ پیدا کنند. این موفقیت تا حد زیادی به دلیل استفاده از بسترهای کاملاً دیجیتال و حذف الزامات حضوری در فرآیند احراز هویت بوده است.

تحلیل دادههای مربوط به نوع خدمات نیز نشان میدهد که پرداختیاری بیشتر در بستر فروشگاههای آنلاین، شبکههای اجتماعی، اپلیکیشنهای خدماتی، مارکتپلیسها و بسترهای مستقل فروش فعال بودهاند. تنوع مدلهای فروش و انعطافپذیری سیستمهای پرداختیارها، باعث شده تا آنها برای پذیرندگان خرد و با حجم فروش پایین گزینه مناسبی باشند.

مدلهای درآمدی و ساختار کارمزدی پرداختیارها

پرداختیارها بهطور سنتی از دو منبع اصلی درآمدزایی میکنند. نخست، سهمی از کارمزد تراکنشهایی است که از طریق ابزار پذیرش اختصاصیافته آنها انجام میشود. این مبلغ که از سوی PSP پرداخت میشود، به ازای هر تراکنش درصدی مشخص برای پرداختیار در نظر گرفته میشود.

دومین منبع درآمد، خدمات ارزشافزودهای است که پرداختیار به پذیرنده ارائه میدهد. این خدمات شامل ابزارهای گزارشگیری، تسویه خودکار، قابلیت پرداخت در شبکههای اجتماعی، صدور فاکتور، مدیریت موجودی، خدمات حسابداری، امکانات فروش اقساطی، باشگاه مشتریان و غیره است. بسته به مدل شرکت، برخی از این خدمات رایگان و برخی دیگر با دریافت کارمزد یا اشتراک ماهانه عرضه میشوند.

یکی از چالشهای مهم این صنعت، عدم شفافیت یا ثبات در نرخ کارمزد دریافتی از PSP است. در حالی که برخی پرداختیارها توانستهاند قراردادهای بهنسبت پایدار و قابل پیشبینی با PSPها داشته باشند، برخی دیگر تحت فشار کاهش کارمزد و تغییرات ناگهانی قراردادی قرار گرفتهاند. همین موضوع، باعث شده تا درآمد برخی شرکتها در طول زمان دچار نوسان شده و برنامهریزی مالی بلندمدت آنها مختل شود.

در برخی موارد، اختلاف منافع بین PSP و پرداختیارها نیز خود را در قالب کاهش انگیزه همکاری نشان داده است. این در حالی است که هر دو نهاد در اصل باید در یک زنجیره مکمل قرار بگیرند. نبود یک نظام پایدار برای توزیع کارمزد، از جمله عوامل بازدارنده رشد صنعت است که در سناریوهای آیندهپژوهی نیز تأثیر چشمگیری دارد.

چالشهای اصلی صنعت پرداختیاری

صنعت پرداختیاری با وجود رشد قابلتوجه، با چالشهایی چندلایه مواجه است. نخستین چالش، نبود استقلال کامل در دریافت خدمات پذیرش است. پرداختیارها وابسته به قرارداد با یک PSP هستند و ابزار پذیرشی که ارائه میدهند، در اصل زیرمجموعه ساختار آن شرکت PSP محسوب میشود. این ساختار وابستگی، باعث کاهش انعطافپذیری پرداختیار در انتخاب شریک و محدود شدن نوآوری شده است.

چالش دوم، تغییرات مکرر در قوانین و دستورالعملهای شاپرک و بانک مرکزی است. این تغییرات گاه بدون اطلاع قبلی یا بدون درنظرگرفتن شرایط عملیاتی پرداختیارها ابلاغ میشوند و باعث بیثباتی در مدل کسبوکار شرکتها میشوند.

سومین چالش مهم، رقابت غیرمنصفانه با برخی PSPهاست که خود نیز در قالب برندهای زیرمجموعه به فضای پرداختیاری وارد شدهاند. این رقابت نابرابر، بهویژه زمانی که PSP از مزایای زیرساختی یا حمایتهای فنی و اطلاعاتی برخوردار باشد، میتواند به تضعیف پرداختیارهای مستقل بینجامد.

چهارمین چالش نیز به محدودیتهای فنی بازمیگردد. برخی پرداختیارها همچنان با کمبود نیروی متخصص، ضعف در معماری نرمافزار، محدودیت در امنیت اطلاعات یا عدم مقیاسپذیری مناسب مواجهاند. این ضعفها مانع از رشد سریع یا ورود به پروژههای بزرگ میشود.

فرصتهای توسعه و ترندهای آیندهساز صنعت پرداختیاری

با وجود چالشهای ساختاری و نظارتی، صنعت پرداختیاری ایران همچنان از ظرفیتهای رشد و توسعه بالایی برخوردار است. یکی از مهمترین فرصتها، گسترش بازار خدمات به بخشهایی فراتر از صرفاً ارائه درگاه پرداخت است. بسیاری از پرداختیارها در حال حرکت به سمت تبدیلشدن به پلتفرمهای جامع مالی برای پذیرندگان خود هستند.

در این مدل، پرداختیارها بهعنوان رابط اصلی بین کسبوکارها و خدمات مالی مختلف ایفای نقش میکنند؛ از جمله خدمات تسویه، اعطای اعتبار، مدیریت موجودی، بیمه کسبوکار، صدور فاکتور، تحلیل فروش و غیره. فرصت دیگر، همافزایی با سایر بازیگران اکوسیستم استارتاپی است.

رداختیارها بهدلیل ارتباط مستقیم با تعداد زیادی پذیرنده خرد، میتوانند در همکاری با فینتکهای حوزه اعتبارسنجی، BNPL، کیف پول دیجیتال و بیمه، ارزشافزوده بیشتری برای مشتریان خود ایجاد کنند. این همکاریها میتوانند به ارائه راهحلهای یکپارچه برای کسبوکارهای خرد بینجامد و نقش پرداختیار را از یک واسطه فنی به شریک راهبردی ارتقاء دهد.

در حوزه زیرساخت نیز توسعه فناوریهایی مانند APIهای باز، خدمات مبتنی بر داده، هوش مصنوعی در تحلیل رفتار کاربران و بلاکچین در تسویه و تأیید تراکنشها میتواند مزیت رقابتی برای پرداختیارهای پیشرو ایجاد کند. در کنار آن، ظهور پلتفرمهای فروشگاهی و شبکههای اجتماعی بهعنوان بسترهای جدید فروش، فضای فعالیت پرداختیارها را بهشدت گستردهتر کرده است.

در سطح سیاستگذاری نیز اگر بانک مرکزی و شاپرک رویکرد حمایتی و تشویقی اتخاذ کنند، بهویژه با تصویب آییننامههایی که استقلال، شفافیت و ثبات بیشتری برای پرداختیارها فراهم کند، این صنعت میتواند نقش محوری در فراگیری مالی و توسعه کسبوکارهای کوچک ایفا کند.

بررسی مدلهای جهانی و تطبیق با بازار ایران

در سطح جهانی، مدل PayFac بهشدت مورد توجه قرار گرفته و بسیاری از شرکتهای بزرگ فینتک با مدل پرداختیاری توسعه یافتهاند.

شرکتهایی مانند Stripe، Square، Adyen و PayPal Business هر یک نمونهای موفق از پرداختیارهای مدرن هستند که با ترکیب خدمات پرداخت، تسویه، ابزارهای مالی و سرویسهای ارزشافزوده، توانستهاند نقش مرکزی در اکوسیستم مالی دیجیتال کشورهای توسعهیافته ایفا کنند.

نکته کلیدی در موفقیت این مدلها، آزادی عمل در تعامل مستقیم با پذیرندگان، ساختارهای شفاف و قابل پیشبینی کارمزدی، و زیرساختهای فنی منعطف و مقیاسپذیر بوده است. این شرکتها برخلاف پرداختیارهای ایرانی، وابستگی نهادی به شرکتهای PSP نداشته و توانستهاند مدلهایی مستقل و پایدار ایجاد کنند.

با تطبیق این مدلها با وضعیت ایران، دو نکته اساسی استخراج میشود: نخست، پرداختیارهای ایرانی برای دستیابی به مدل درآمدی پایدار نیازمند استقلال بیشتر و انعطافپذیری در تعامل با پذیرندگان و بانکها هستند. دوم، باید مسیر حرکت آنها از «فروش ابزار پذیرش» به «ارائه راهکارهای جامع کسبوکار» تغییر یابد؛ تغییری که نیازمند تحول در ذهنیت، فناوری و سیاستگذاری است.

سناریوهای پیشرو برای آینده صنعت پرداختیاری

در تحلیل سناریویی ارائهشده توسط تکراسا، آینده صنعت پرداختیاری بر مبنای دو محور اصلی ترسیم شده است: میزان استقلال عملیاتی پرداختیارها و سیاستهای حمایتی یا محدودکننده بانک مرکزی. بر اساس این دو محور، چهار سناریوی اصلی برای افق ۱۴۰۸ ترسیم شده است.

سناریوی نخست با عنوان جهش رشد، زمانی محقق میشود که بانک مرکزی استقلال بیشتری به پرداختیارها بدهد و در عین حال رویکرد تنظیمگرانه تسهیلگر اتخاذ کند. در این وضعیت، شرکتهای پرداختیاری میتوانند با ارائه خدمات متنوع و ورود به حوزههای جدید، رشد سریعی را تجربه کرده و نقش مهمی در تحقق فراگیری مالی داشته باشند.

سناریوی دوم با عنوان بلوغ کنترلشده، زمانی رخ میدهد که استقلال عملیاتی افزایش یابد ولی مقررات محدودکننده همچنان پابرجا بماند. در این حالت، رشد صنعت ادامه خواهد داشت اما با سرعتی کمتر و زیر سایه ریسکهای نظارتی.

سناریوی سوم با عنوان رقابت نابرابر، زمانی اتفاق میافتد که استقلال عملیاتی محدود باقی بماند اما بانک مرکزی به PSPها اجازه دهد وارد بازار پرداختیاری شوند. در این شرایط، پرداختیارهای مستقل با خطر از دست دادن بازار و رقابت نابرابر مواجه میشوند.

سناریوی چهارم، که بدترین حالت ممکن است، زمانی رخ میدهد که هم استقلال پرداختیارها محدود شود و هم مقررات سختگیرانه و غیرشفاف ادامه یابد. در این حالت، احتمال ادغام اجباری شرکتها، خروج بازیگران ضعیف و توقف نوآوری بسیار بالا خواهد بود.

از جذابیت تا پیچیدکی

صنعت پرداختیاری در ایران یکی از جذابترین و در عین حال پیچیدهترین بخشهای اکوسیستم فینتک کشور است. این صنعت با ایفای نقش تسهیلگر، توانسته بخش عظیمی از کسبوکارهای کوچک و آنلاین را به شبکه پرداخت متصل کند و زیرساختی حیاتی برای توسعه خدمات مالی فراهم آورد.

با این حال، بقای این صنعت و نقشآفرینی آینده آن وابسته به تصمیماتی است که در سطوح سیاستگذاری، مدلهای درآمدی، ساختار حقوقی و همکاری بین بازیگران اتخاذ میشود.

اگر استقلال عملیاتی بیشتر، سیاستگذاری شفاف و حمایت از نوآوری در اولویت قرار گیرد، پرداختیاری میتواند نهتنها یکی از پیشرانهای اصلی فینتک، همچنین بستری برای توسعه بانکداری باز، اعتبارات خرد و حتی خدمات مالی بینالمللی شود.

در غیر این صورت، این صنعت در بهترین حالت به حاشیه خواهد رفت و در بدترین سناریو ممکن است بهکلی از بازار حذف شده و فرصت بزرگ تسهیل دسترسی مالی به کسبوکارهای خرد از دست برود. آینده صنعت پرداختیاری ایران اکنون بیش از همیشه به تصمیمگیری آگاهانه، جسارت در اصلاحات و بازتعریف نقش نهادهای نظارتی وابسته است.