رویداد امروز: در دهه اخیر، همزمان با گسترش سریع فناوری اطلاعات و نفوذ تلفنهای هوشمند، شکلگیری اپلیکیشنهایی که مجموعهای از خدمات متنوع مالی و غیرمالی را در قالب یک پلتفرم واحد ارائه میدهند، مفهومی به نام سوپراپلیکیشن را در فضای خدمات دیجیتال کشور پدید آورد.

گزارش پیشرو که توسط تیم تحقیقاتی تکراسا اینسایت در قالب یکی از دوازده گزارش جامع فینتک ایران تا افق ۱۴۰۴ تهیه شده، با تمرکز بر صنعت سوپراپلیکیشن مالی، به ترسیم دقیق و دادهمحور این صنعت پرداخته و ضمن تحلیل ساختار بازار، بازیگران اصلی، چالشهای موجود و فرصتهای توسعهای، به سناریوهای محتمل آینده آن نیز میپردازد.

هدف از این گزارش آن است که تصویری واقعی و قابل اتکا از وضعیت فعلی این صنعت برای ذینفعان مختلف از جمله سیاستگذاران، فعالان بازار، سرمایهگذاران و مدیران ارشد ترسیم شود.

سوپراپلیکیشن مالی چیست و چه جایگاهی در اکوسیستم ایران دارد؟

بر اساس تعریف ارائهشده در این گزارش، سوپراپلیکیشن مالی به دستهای از اپلیکیشنها اطلاق میشود که هسته اصلی کسبوکار آنها بر پایه ارائه خدمات مالی نظیر پرداخت، خدمات بانکی محدود، اعتبار و وام، سرمایهگذاری و بیمه بنا نهاده شده است.

ین اپلیکیشنها برای ایجاد تجربهای یکپارچه و جامع برای کاربران، اقدام به ارائه خدمات غیرمالی مکمل از جمله خرید آنلاین، خدمات گردشگری، سلامت، خدمات شهروندی، آموزش و سرگرمی کردهاند. وجه تمایز اصلی سوپراپلیکیشنهای مالی نسبت به سایر اپهای چندمنظوره، تمرکز آنها بر خدمات مالی به عنوان نقطه شروع و محور اصلی توسعه محصول است.

نکته مهمی که گزارش بر آن تاکید دارد، تمایز میان سوپراپلیکیشنهای مالی با سایر اپلیکیشنهای چندمنظوره است که اگرچه ممکن است خدمات مالی را بهعنوان بخش مکمل ارائه دهند، اما هسته اصلی آنها مبتنی بر حوزههایی چون حملونقل، پیامرسانی یا اپراتوری تلفن همراه است.

به عنوان مثال، اپلیکیشنهایی مانند اسنپ، روبیکا، همراه من یا ایرانسل من با وجود پوشش برخی خدمات مالی، به دلیل تمرکز اصلی بر حوزههای غیرفینتکی، در زمره سوپراپلیکیشنهای مالی طبقهبندی نمیشوند.

تحول تاریخی صنعت سوپراپلیکیشن مالی در ایران

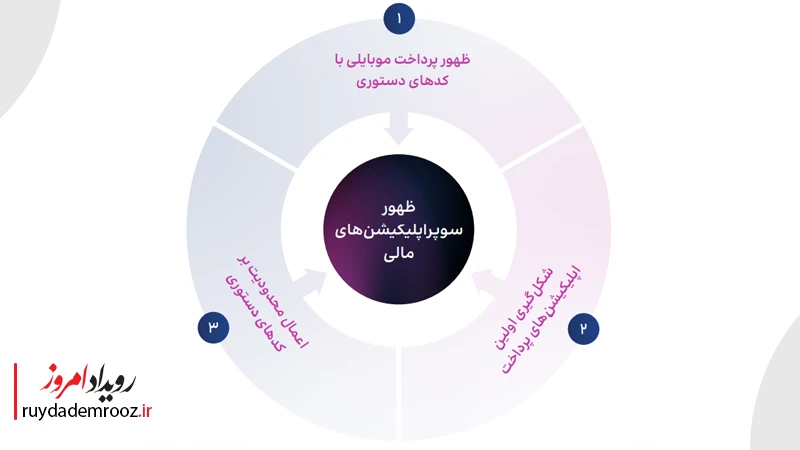

شکلگیری صنعت سوپراپلیکیشن مالی در ایران دارای پیشزمینهای چندمرحلهای است. نخستین جرقههای این تحول در اواخر دهه هشتاد خورشیدی با ارائه خدمات پرداخت موبایلی مبتنی بر کدهای دستوری USSD شکل گرفت.

این کدها امکان خرید شارژ، پرداخت قبض و خدمات مشابه را بدون نیاز به اینترنت برای کاربران فراهم میکردند و به سرعت در میان اقشار مختلف جامعه محبوب شدند. در اوایل دهه نود، با گسترش اینترنت موبایل و افزایش ضریب نفوذ تلفنهای هوشمند، شرکتهای پرداختمحور به توسعه اپلیکیشنهایی با رابط کاربری بهتر روی آوردند.

این اپلیکیشنها به کاربران اجازه میدادند تا خدمات پرداخت را در محیطی گرافیکی، ساده و با امکانات متنوعتر انجام دهند. اواسط دهه نود، با اعمال محدودیتهایی از سوی بانک مرکزی بر تراکنشهای USSD و همزمان با رشد فرهنگ استفاده از اپلیکیشنها، اپلیکیشنهای پرداخت با رشد چشمگیری مواجه شدند.

در این دوران اپلیکیشنهایی مانند آپ، ۷۲۴، همراهکارت و دیجیپی وارد بازار شدند و توانستند سهم قابلتوجهی از کاربران خدمات مالی دیجیتال را جذب کنند. سپس با اضافهکردن خدمات بانکی محدود، بیمهای، اپراتوری و دیگر خدمات غیربانکی، این اپلیکیشنها گام به گام به سمت تبدیل شدن به سوپراپلیکیشنهای مالی حرکت کردند.

در اواخر دهه نود، طرحهای ملی نظیر الکترونیکی شدن پرداخت عوارض آزادراهها، الکترونیکی شدن قبضهای عمومی، راهاندازی سامانههای احراز هویت غیرحضوری و توسعه بسترهای ثبتنام و شناسایی مشتری مانند سجام، فضای قانونی و زیرساختی را برای گسترش این صنعت مهیا ساختند.

ساختار بازار و تحلیل دادههای کلان صنعت

تا پایان سال ۱۴۰۳، تعداد سوپراپلیکیشنهای مالی فعال در ایران به بیش از سی و پنج اپلیکیشن رسیده است. این اپلیکیشنها مجموعاً حدود چهار تا چهار و نیم میلیارد تراکنش را پردازش کردهاند که ارزش مالی آنها بالغ بر سه هزار هزار میلیارد تومان برآورد شده است.

این حجم عظیم از تبادلات مالی نشاندهنده نقش محوری این پلتفرمها در زیستبوم فینتک کشور است. تعداد کاربران یکتای ثبتنامی در این اپلیکیشنها بین چهل و پنج تا پنجاه میلیون نفر تخمین زده میشود که نشان از ضریب نفوذ بالا و پوشش بیش از هشتاد درصد جامعه هدف دارد.

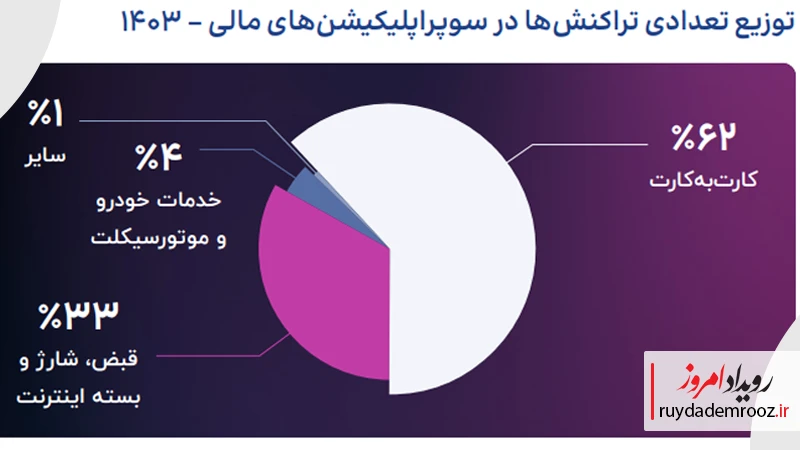

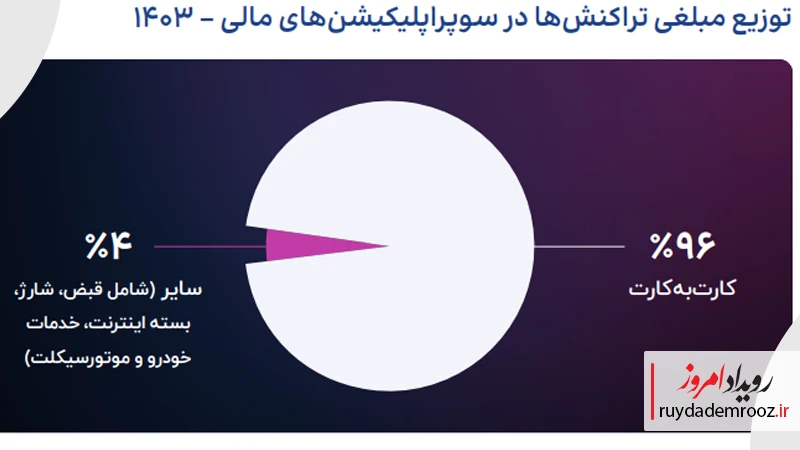

یکی از نکات قابلتوجه در دادههای تراکنشی این صنعت، تمرکز چشمگیر بر خدمت کارتبهکارت است. در سال ۱۴۰۳ حدود دو و نیم تا دو و هشت دهم میلیارد تراکنش کارتبهکارت از طریق سوپراپلیکیشنهای مالی انجام شده که این خدمت بیش از شصت درصد حجم تراکنشها را تشکیل میدهد.

سایر خدمات نظیر پرداخت قبض، خرید شارژ، بستههای اینترنت، بیمه، خودرو، وام و سرمایهگذاری سهم بهمراتب کمتری دارند. این وابستگی شدید به خدمت کارتبهکارت اگرچه ضریب نفوذ و چسبندگی کاربران را افزایش داده، اما از حیث درآمدزایی تا پیش از اردیبهشت ۱۴۰۴ فاقد سودآوری بوده و هزینهزا محسوب میشده است.

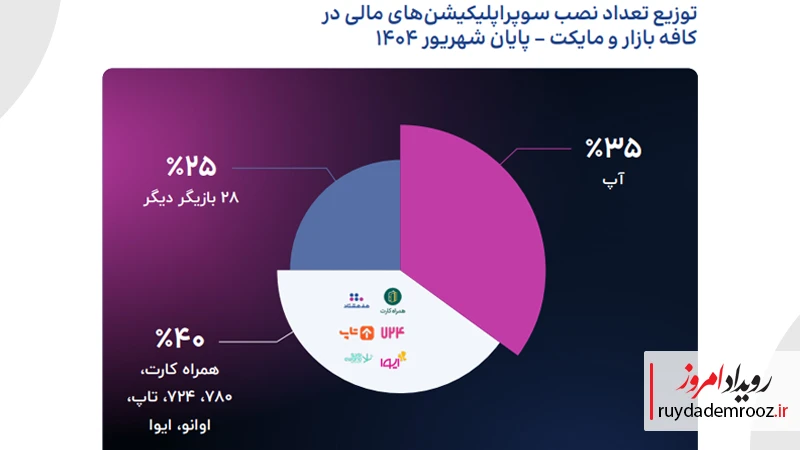

در جدول مقایسهای نصب اپلیکیشنها در فروشگاههای اندرویدی، اپلیکیشن آپ با اختلاف قابلتوجهی در صدر قرار دارد. تعداد نصبهای آن از پنجاه میلیون عبور کرده و تقریباً سی و پنج درصد از بازار را به خود اختصاص داده است.

پس از آن اپلیکیشنهایی مانند همراهکارت، ۷۸۰، تاپ و اوانو در ردههای بعدی قرار دارند. میزان رضایت کاربران از اپلیکیشنهای مختلف نیز در بررسیهای منتشرشده نشان میدهد که اپلیکیشنهای آیکاپ و ۷۲۴ دارای بالاترین امتیاز کاربری بودهاند.

تحلیل رفتار کاربران و ساختار جمعیتی

در توزیع سنی کاربران سوپراپلیکیشنهای مالی، بیش از هفتاد و شش درصد از کاربران بالای سی سال سن دارند. نسلهای Y و X بهویژه افراد بین سی تا چهل و چهار سال با پنجاه درصد از کاربران، بیشترین استفادهکنندگان از این خدمات هستند. در مقابل، نوجوانان و افراد زیر بیست سال سهمی ناچیز داشته و کمتر از دو درصد از کاربران را تشکیل میدهند.

یکی از دلایل استفاده کم کاربران مسنتر از سوپراپلیکیشنها، پیچیدگی رابط کاربری و ناتوانی این گروه سنی در تطابق با فناوریهای نوین عنوان شده است. طراحی سادهتر رابط کاربری و ارائه خدماتی چون پسانداز، تسهیلات خرد و مشوقهایی مانند کشبک میتواند میزان استفاده این گروه را افزایش دهد.

همچنین حضور اتباع خارجی بهویژه اتباع افغانستانی در میان کاربران نیز قابلتوجه است. طبق برآوردها، بین یک تا یک و نیم میلیون نفر از این افراد با استفاده از کد فیدا از خدمات سوپراپلیکیشنها بهره میبرند، اما هنوز محدودیتهایی در احراز هویت آنها برای برخی خدمات کلیدی مانند کارتبهکارت وجود دارد. با بهروزرسانی سامانههای احراز هویت از جمله نسخه جدید سامانه هاب فناوران شاپرک، تلاشهایی برای حل این چالش در جریان است.

تحلیل مدلهای کسبوکار و چالشهای سودآوری

مدل درآمدی سوپراپلیکیشنهای مالی تاکنون با چالشهای متعددی روبهرو بوده است. از یک سو، بسیاری از خدمات پرکاربرد نظیر کارتبهکارت، پرداخت قبوض و استعلامها بهصورت رایگان یا با کارمزد دستوری ارائه میشوند. از سوی دیگر، مقررات سختگیرانه بانک مرکزی در صدور مجوزهای اعتباری و محدودسازی خدمات بانکی، قدرت مانور این اپلیکیشنها را کاهش داده است.

عدم انتفاع مالی از خدمت کارتبهکارت تا اردیبهشت ۱۴۰۴، یکی از بزرگترین گلوگاههای این صنعت محسوب میشود. این خدمت که سهم بسیار بالایی در تعامل با کاربران دارد، صرفاً هزینهزا بوده و درآمدی برای سوپراپلیکیشنها ایجاد نمیکرد.

از سوی دیگر، محدودیتهای مرتبط با دریافت کارمزد از کاربران، بهویژه در خدمات اعتباری، شهروندی و اپراتوری، فشار زیادی بر پایداری مالی این اپلیکیشنها وارد کرده است. حاشیه سود پایین و ممنوعیت کسب درآمد از برخی خدمات مانند BNPL یا تسهیلات خرد، باعث شده بسیاری از سوپراپلیکیشنها بهجای توسعه خدمات جدید، به رقابت صرفاً برای حفظ کاربران موجود اکتفا کنند.

با این حال، تصویب پرداخت کارمزد برای کارتبهکارت در اردیبهشت ۱۴۰۴ و ورود رسمی به بازار پرداخت حضوری از طریق طرح کهربا، امیدهایی برای بهبود مدل درآمدی و رشد پایدارتر ایجاد کرده است.

فرصتهای توسعه و ترندهای در حال ظهور

اگرچه صنعت سوپراپلیکیشن مالی از منظر تعداد کاربران وارد مرحله بلوغ شده و رشد آن از جهت جذب کاربر جدید با محدودیتهایی روبروست، اما از نظر جریانهای درآمدی همچنان در مرحله ابتدایی رشد قرار دارد.

این صنعت اکنون در آستانه گسترش به بازارهای جدیدی مانند پرداخت حضوری، خدمات اعتباری، مدیریت ثروت، خدمات دولت الکترونیک و مدلهای پیشرفته بانکداری دیجیتال قرار دارد. یکی از ترندهای مهم آینده، حرکت به سمت نئوبانکهاست.

سوپراپلیکیشنهای مالی با توسعه خدماتی که متناسب با نیازهای کسبوکارهای خرد طراحی شدهاند، میتوانند به تدریج به مدل C2B2B یعنی نئوبانکهایی که با جذب کاربران از طریق پذیرندگان خرد رشد میکنند، تبدیل شوند. این رویکرد علاوه بر گسترش پایگاه کاربران، امکان جمعآوری دادههای رفتاری و مالی برای مدلهای اعتبارسنجی را فراهم میکند.

همچنین ارائه خدمات اعتباری تعبیهشده در پرداختهای حضوری، یکی از ابزارهای بالقوه رشد بازار است. با توجه به اینکه بیش از نود درصد تراکنشهای کشور از طریق کارتخوانهای فروشگاهی انجام میشود، اتصال خدمات اعتباری به پرداخت حضوری میتواند رفتار خرید مردم را متحول کند و مسیر توسعه اعتبار را از خدمات آنلاین به محیط آفلاین نیز گسترش دهد.

در حوزههای دیگر نیز ترندهای متعددی در حال شکلگیری است.

از جمله میتوان به سرمایهگذاری در بازار طلا، ارائه خدمات بیمه متنوع، ورود به تبلیغات درونبرنامهای، صدور کارتهای بانکی و غیربانکی، توسعه روشهای پرداخت بینالمللی، گسترش خدمات دولت الکترونیک، بهبود مدلهای اعتبارسنجی با تکیه بر دادههای رفتاری، و حرکت به سوی بانکداری خرد دیجیتال اشاره کرد.

هوش مصنوعی در این مسیر نقش مهمی خواهد داشت و میتواند در ارائه خدمات شخصیسازیشده، تحلیل ریسک و توسعه پروفایلهای اعتباری پیچیده مورد استفاده قرار گیرد.

سناریوهای پیش روی صنعت تا افق ۱۴۰۸

تکراسا در گزارش خود با استفاده از دو محور کلیدی شامل ساختار نظام کارمزدی و رویکرد تنظیمگرانه دولت، چهار سناریوی محتمل برای آینده این صنعت تا سال ۱۴۰۸ ترسیم کرده است. این سناریوها با درنظرگرفتن متغیرهای با اثرگذاری بالا و عدم قطعیت بالا، امکان ارزیابی دقیق مسیرهای بالقوه پیشروی بازار را فراهم میکنند.

سناریوی اول با عنوان جهش توسعه، در شرایطی محقق میشود که ساختار کارمزدی به نفع خدماتدهندگان اصلاح شده و همزمان دولت رویکردی باز در قبال گسترش خدمات مالی در پیش بگیرد. در این حالت، رشد چشمگیر بازار، توسعه سریع خدمات و افزایش دسترسی مالی در سطح جامعه تحقق مییابد و صنعت میتواند به پیشران اصلی تحول دیجیتال در اقتصاد کشور بدل شود.

سناریوی دوم با عنوان سرمایهگذاری محتاطانه، زمانی روی میدهد که دولت اجازه توسعه خدمات را میدهد، اما اصلاحات کارمزدی بهطور کامل اجرا نمیشود. در این سناریو، توسعه با کندی همراه است و بازیگران مجبورند با سرمایهگذاری محدود و مدیریت ریسک، فعالیت خود را ادامه دهند.

سناریوی سوم با عنوان نوآوری تحت فشار، شرایطی است که در آن نظام کارمزدی اصلاح میشود، اما محدودیتهایی بر توسعه خدمات مالی اعمال میشود. در این حالت، سوپراپلیکیشنها مجبور به تمرکز بر پروژههای کوچک و با هزینه پایین میشوند و فضای رقابتی آنها محدود باقی میماند.

در نهایت، بدترین حالت، سناریوی چهارم یعنی زوال تدریجی است. این سناریو در صورت عدم اصلاح نظام کارمزدی و تداوم محدودیتهای خدمات مالی رخ میدهد. در این وضعیت، بسیاری از بازیگران از بازار خارج یا با یکدیگر ادغام میشوند، نوآوری متوقف میشود و کیفیت خدمات و رقابت در صنعت بهشدت کاهش مییابد.

نمونههای مطالعاتی از بازیگران کلیدی

در این گزارش، سه سوپراپلیکیشن مهم مورد بررسی دقیق قرار گرفتهاند: آپ، دیجیپی و اوانو.آپ با بیش از چهل و پنج میلیون کاربر و حدود سه میلیارد تراکنش، بزرگترین بازیگر این صنعت بهشمار میرود. این اپلیکیشن خدمات متنوعی در حوزههای کارتبهکارت، پرداخت قبوض، بیمه، خدمات خودرو و خدمات شهروندی ارائه میدهد.

سهم بازار آپ از نصب اپلیکیشنها در فروشگاههای اندرویدی حدود سی و پنج درصد تخمین زده شده و تراکنشهای مالی آن به بیش از دو هزار میلیارد تومان رسیده است. اپلیکیشن اوانو که از سوی همراه اول توسعه یافته، مدل منحصربهفردی برای ارائه خدمات اعتباری مبتنی بر سیمکارت ارائه کرده است.

هفت میلیون کاربر واجد شرایط از بین مشترکان همراه اول میتوانند از طریق الگوریتمهای اعتبارسنجی داخلی این پلتفرم، اعتبار دریافت کنند. اوانو با رشد ششصد درصدی در میزان اعتبار مصرفشده در نیمه اول سال ۱۴۰۴ نسبت به نیمه دوم سال قبل، یکی از سریعترین نرخهای رشد را ثبت کرده است.

دیجیپی نیز با تمرکز بر خدمات BNPL و مدیریت ثروت، رشد قابلتوجهی را تجربه کرده است. در نهماهه اول سال ۱۴۰۴، رشد تعداد تراکنشهای این پلتفرم ۱۲۴ درصد، رشد کاربران فعال ۸۰ درصد و رشد اعتبار تخصیصیافته ۲۳۰ درصد بوده است. همچنین با راهاندازی «کیف ثروت»، امکان سرمایهگذاری در طلا و صندوقهای درآمد ثابت برای کاربران فراهم شده است.

شاهراه تعامل کاربران با خدمات مالی و غیرفینتکی

سوپراپلیکیشنهای مالی اکنون به شاهراه تعامل کاربران با خدمات مالی و غیرفینتکی بدل شدهاند. آنها نهتنها بستری برای انجام پرداختهای روزمره و دریافت خدمات مالی هستند، به زیرساختی مهم برای ارائه خدمات شهروندی، استعلامات دولتی، حمایت از کسبوکارهای خرد و افزایش شفافیت در اقتصاد دیجیتال تبدیل شدهاند.

با این حال، مسیر پیشروی این صنعت ساده نخواهد بود. چالشهایی نظیر نبود مدلهای پایدار درآمدی، موانع نظارتی، محدودیتهای قانونی و رقابت شدید بدون امکان قیمتگذاری آزاد، تهدیدهایی جدی برای تداوم رشد این صنعت محسوب میشوند.

از سوی دیگر، فرصتهایی مانند توسعه دولت الکترونیک، گسترش خدمات اعتباری، ورود به بازارهای جدید و جذب کاربران کمبرخوردار از خدمات مالی، افق روشنی را پیشروی بازیگران این حوزه قرار داده است. تصمیماتی که امروز در سطوح سیاستگذاری، نظارت و سرمایهگذاری گرفته میشود، مسیر دهساله آینده این صنعت را تعیین خواهد کرد.

اگر این تصمیمات در راستای حمایت از نوآوری، آزادسازی خدمات مالی و اصلاح ساختار کارمزدی باشد، میتوان انتظار داشت که سوپراپلیکیشنهای مالی به یکی از پیشرانهای کلیدی اقتصاد دیجیتال ایران تبدیل شوند و نهتنها زیست مالی کاربران، همچنین ساختارهای سنتی بانکداری، بیمه، پرداخت و تجارت را متحول سازند.