رویداد امروز: صنعت تسهیلاتیاری در ایران طی کمتر از یک دهه، مسیری فشرده اما پرشتاب را طی کرده است؛ گزارش تکراسا اینسایت از صنعت پرداخت یاری نشان می دهد این مسیر از پاسخ به یک نیاز ساده و فوری آغاز شد و امروزه به یکی از پیچیدهترین و راهبردیترین لایههای اکوسیستم فینتک کشور تبدیل شده است.

در شرایطی که ساختار سنتی نظام بانکی، بهویژه در حوزه تسهیلات خرد، با فرآیندهای طولانی، دسترسی محدود و هزینههای پنهان همراه بوده، ظهور بازیگران تسهیلاتیاری توانسته شکاف عمیق میان عرضه و تقاضای اعتبار را تا حدی پر کند و الگوی جدیدی از وامدهی و اعتباردهی را به بازار معرفی کند. تسهیلاتیاری در تعریف عملیاتی خود، نه یک بانک است و نه یک مؤسسه اعتباری مستقل.

این صنعت در نقش واسطی دیجیتال، فرآیند اعطای تسهیلات را میان مؤسسات مالی، متقاضیان اعتبار و شبکه پذیرندگان کالا و خدمات سادهسازی میکند. ویژگی متمایز این مدل، تمرکز بر تسهیلات خرید کالا و خدمات در بستر آنلاین و مبتنی بر مصرف هدفمند است؛ مدلی که در آن اعتبار اعطاشده نه برای برداشت نقدی، بلکه برای پاسخ به نیاز واقعی مصرفکننده طراحی شده است.

ظهور تسهیلاتیاران ایرانی را باید در بستر مجموعهای از عوامل اقتصادی و نهادی تحلیل کرد. از یک سو، شرایط تورمی مزمن، کاهش مداوم قدرت خرید خانوارها و جهشهای قیمتی در بازار کالاهای بادوام، تقاضا برای خرید اقساطی را بهشدت افزایش داد.

از سوی دیگر، عدم رواج کارتهای اعتباری و محدودیتهای ساختاری بانکها در ارائه تسهیلات خرد، زمینهای فراهم کرد تا استارتاپهای فینتکی به این خلأ ورود کنند و با بهرهگیری از فناوری، تجربهای متفاوت از دریافت وام ارائه دهند.

در اواسط دهه ۱۳۹۰، نخستین نشانههای شکلگیری این صنعت در ایران ظاهر شد. در این دوره، مدلهای اولیه تسهیلاتیاری با تمرکز بر دیجیتالسازی فرآیندهای سنتی و حذف موانعی مانند امضای حضوری و مراجعه فیزیکی به شعب شکل گرفتند.

همکاری با لیزینگها، ارائه وامهای خرید کالا از طریق کد تخفیف یا درگاه پرداخت اعتباری و اتصال مستقیم به فروشگاههای تخصصی کالا، از جمله نوآوریهایی بود که به تدریج رفتار خرید اقساطی را در میان مصرفکنندگان نهادینه کرد.با گذر زمان، تسهیلاتیاری از یک راهکار محدود برای فروش اقساطی، به مدلی چندلایه و پیچیده تبدیل شد.

امروز این صنعت تنها به اعطای وام خرید کالا محدود نیست، بلکه طیفی از خدمات مکمل، زیرساختی و حتی تأمین مالی کسبوکارها را در بر میگیرد. وامهای آنلاین در شبکه پذیرندگی بسته یا باز، کارتهای خرید کالا، اعتبار خرد کوتاهمدت، خدمات پرداخت و حتی زیرساخت وامدهی بهعنوان سرویس، بخشی از سبد متنوع محصولات تسهیلاتیاران را تشکیل میدهد.

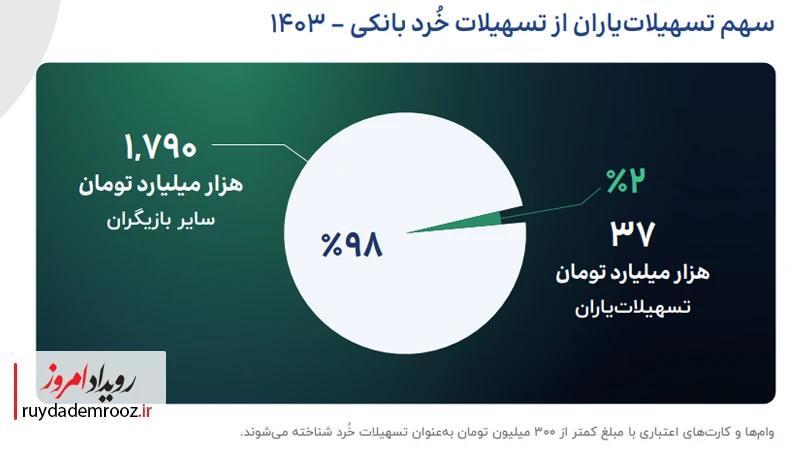

بررسی دادههای بازار نشان میدهد که اندازه این صنعت در سالهای اخیر رشد قابلتوجهی را تجربه کرده است. در سال ۱۴۰۳، بیش از ۳۷ هزار میلیارد تومان وام توسط تسهیلاتیاران اعطا شده و تعداد وامهای پرداختشده از ۶۷۰ هزار فقره فراتر رفته است.

میانگین مبلغ هر وام در این سال حدود ۵۵ میلیون تومان بوده و نرخ بدحسابی در سطحی محدود باقی مانده است. این ارقام نشان میدهد که تسهیلاتیاری، علیرغم سهم محدود از کل بازار تسهیلات بانکی، توانسته جایگاه خود را بهعنوان یک بازیگر مؤثر تثبیت کند.

با این حال، سهم تسهیلاتیاران از بازار تسهیلات خرد بانکی همچنان حدود دو درصد برآورد میشود؛ سهمی که در نگاه اول کوچک به نظر میرسد، اما در بطن خود حامل پیام مهمی است. این نسبت پایین نه نشانه اشباع بازار، بلکه گویای فاصله قابلتوجه میان وضعیت فعلی و ظرفیت بالقوه صنعت است.

برآوردها حاکی از آن است که ضریب نفوذ تسهیلاتیاری در میان جامعه هدف، هنوز از پنج درصد فراتر نرفته و این بدان معناست که بخش بزرگی از تقاضای بالقوه، به دلیل محدودیتهای ساختاری و مقرراتی، همچنان بلااستفاده مانده است. یکی از ویژگیهای مهم بازار تسهیلاتیاری، تمرکز مصرف اعتبار بر برخی گروههای کالایی خاص است.

دادهها نشان میدهد که بیش از ۶۰ درصد مبلغ وامهای اعطاشده صرف خرید کالای دیجیتال شده است؛ کالاهایی که بهواسطه قیمت بالا و استهلاک سریع، بیشترین فشار را بر قدرت خرید خانوارها وارد میکنند. در کنار آن، لوازم خانگی و طلا نیز سهم قابلتوجهی از سبد مصرفی وامهای تسهیلاتیاری را به خود اختصاص دادهاند. این الگوی مصرف، ارتباط مستقیمی با شرایط تورمی و جهش نرخ ارز در سالهای اخیر دارد.

در سطح بازیگران، بازار تسهیلاتیاری ایران ساختاری رقابتی اما نامتوازن دارد. بر اساس حجم وام اعطایی، بیش از نیمی از بازار در اختیار دو بازیگر اصلی است و سایر فعالان در نقش دنبالکننده یا چالشگر فعالیت میکنند. این تمرکز نسبی، از یک سو به مزیت مقیاس و توان جذب منابع مالی برای بازیگران بزرگتر منجر شده و از سوی دیگر، ورود و رشد بازیگران جدید را با چالش مواجه کرده است.

تسهیلاتیاری در ایران در آستانه ورود به دوره رشد قرار دارد

رقابت در این بازار بیش از آنکه بر سر جذب کاربران نهایی باشد، بر محور دسترسی به منابع مالی و جذب پذیرندگان باکیفیت شکل گرفته است. محدودیت منابع بانکی، سیاستهای انقباضی و هزینه بالای تأمین مالی، قدرت چانهزنی بانکها و مؤسسات مالی را افزایش داده و تسهیلاتیاران را در موقعیتی قرار داده است که برای بقا و رشد، ناگزیر به نوآوری در مدلهای تأمین مالی خود هستند.

در همین چارچوب، مرز میان تسهیلاتیاری و مدلهای خرید اکنون، پرداخت بعدا بهتدریج کمرنگ شده است. هرچند تفاوتهای بنیادینی میان این دو مدل وجود دارد، اما همگرایی آنها در سطح تجربه کاربر و شبکه پذیرندگی، چشمانداز جدیدی از بازار اعتبار خرد ترسیم کرده است.

در حالی که مدلهای کوتاهمدت و بدون بهره بر دادههای رفتاری تکیه دارند، تسهیلاتیاری همچنان بر توان بازپرداخت پایدار، تضامین رسمی و معماری پیچیدهتر اعتبارسنجی استوار است. تحلیل چرخه عمر صنعت نشان میدهد که تسهیلاتیاری در ایران در آستانه ورود به دوره رشد قرار دارد؛ دورهای که با رشد سریع اندازه بازار همراه است، اما هنوز با پذیرش گسترده فاصله دارد.

آگاهی کاربران نهایی از مزایا و کاربردهای این خدمات، در مقایسه با پذیرندگان، پایینتر است و همین شکاف آگاهی، یکی از مهمترین فرصتهای توسعه بازار به شمار میرود. ر عین حال، خطر پیری زودرس صنعت نیز بهطور جدی مطرح است. الزامات مقرراتی سختگیرانه، نرخ بهره دستوری، ممنوعیت دریافت کارمزد و محدودیت شیوههای تأمین مالی، نوآوری و درآمدزایی تسهیلاتیاران را تحت فشار قرار داده است.

در چنین شرایطی، نسبت دادن وضعیت فعلی بازار به بلوغ یا اشباع، خطای تحلیلی محسوب میشود؛ چرا که بسیاری از محدودیتها ناشی از عرضه و سیاستگذاری است، نه کاهش تقاضا. نقش تسهیلاتیاران در اقتصاد دیجیتال، فراتر از اعطای وام قابل تحلیل است. این صنعت با گسترش دسترسی به اعتبار در خارج از پایتخت، به توزیع عادلانهتر منابع مالی کمک کرده و سهم قابلتوجهی از وامگیرندگان را در شهرهای غیرتهرانی پوشش داده است.

چنین الگویی میتواند در بلندمدت به بهبود رفتار اعتباری کاربران، ارتقای رفاه اقتصادی و کاهش شکاف منطقهای منجر شود. از منظر آیندهپژوهی، مسیر پیشروی صنعت تسهیلاتیاری به دو عامل کلیدی وابسته است: سطح دسترسی به منابع مالی و رویکرد تنظیمگری.

در سناریوهایی که همکاری بانکها و بازار سرمایه با تسهیلاتیاران افزایش یابد و مقررات توسعهمحور اتخاذ شود، امکان شکوفایی، تنوع مدلهای وامدهی و نوآوری مستمر فراهم خواهد شد. در مقابل، تداوم محدودیتها میتواند به سکون، خروج بازیگران کوچک و حتی انحطاط بازار منجر شود.

نگاهی به چالش ها

یکی از مهمترین چالشهایی که صنعت تسهیلاتیاری ایران با آن مواجه است، اقتصاد وامدهی در بستر کلان اقتصاد کشور است. برخلاف تصور رایج، مسئله اصلی این صنعت صرفا ریسک نکول یا بدحسابی کاربران نیست، بلکه شکاف میان هزینه واقعی تأمین مالی و نرخهای دستوری تسهیلات، مدلهای درآمدی تسهیلاتیاران را با فشار مستمر مواجه کرده است.

در شرایطی که هزینه جذب منابع مالی برای این بازیگران بهواسطه سیاستهای انقباضی بانک مرکزی افزایش یافته، امکان انتقال این هزینه به وامگیرنده وجود ندارد و همین امر، حاشیه سود را بهشدت محدود میکند. در بازارهای بالغ، نکول اولیه بخشی طبیعی از فرآیند شکلگیری پروفایل اعتباری کاربران محسوب میشود و با استفاده از دادههای رفتاری و مدلهای پیشرفته اعتبارسنجی، بهتدریج مدیریت میشود.

اما در ایران، همزمانی ریسک نکول با نبود مدل درآمدی پایدار، تحمل این ریسک را برای تسهیلاتیاران دشوار کرده است. این وضعیت، بازیگران را ناگزیر کرده تا بهجای توسعه صرف بازار، تمرکز خود را بر کاهش هزینهها، افزایش بهرهوری عملیاتی و بازطراحی فرآیندهای اعتبارسنجی قرار دهند.

ضعف زیرساختهای بانکی و فقدان یکپارچگی دادهای، یکی دیگر از موانع اساسی توسعه صنعت تسهیلاتیاری است. پوشش محدود پایگاههای داده اعتباری، عدم اتصال مؤثر میان دادههای بانکی، لندتکی و حاکمیتی و نبود پلتفرمهای مدیریت وثیقه، ارزیابی جامع ریسک را با چالش مواجه کرده است.

در چنین فضایی، اعتبارسنجی ناچار به اتکا بر دادههای ناقص یا سنتی باقی میماند و امکان توسعه مدلهای دقیقتر و عادلانهتر کاهش مییابد. با این حال، صنعت تسهیلاتیاری در سالهای اخیر نشان داده که توان تطبیق و نوآوری بالایی دارد.

حرکت به سمت دیجیتالیسازی فرآیند وثیقهگذاری، استفاده از ابزارهایی مانند سفته و چک الکترونیکی، حساب وکالتی و ضمانتنامههای دیجیتال، زمان اعطای وام را کاهش داده و ریسک عملیاتی را مدیریتپذیرتر کرده است. این تحولات، علاوه بر بهبود تجربه کاربر، امکان مقیاسپذیری مدلهای وامدهی را نیز افزایش دادهاند. از سوی دیگر، شرایط تورمی و کاهش قدرت خرید، تقاضا برای خرید اقساطی را به یکی از محرکهای اصلی رشد بازار تبدیل کرده است.

در فضایی که خرید نقدی برای بخش بزرگی از جامعه دشوار شده، تسهیلاتیاری به ابزاری برای حفظ سطح مصرف و پاسخ به نیازهای ضروری بدل شده است. این روند، بهویژه در بازار کالاهای دیجیتال و لوازم خانگی، نقش پررنگتری داشته و موجب رشد فروش خردهفروشان آنلاین و آفلاین شده است. گسترش شبکه پذیرندگی، یکی از نقاط قوت کلیدی تسهیلاتیاران محسوب میشود.

اتصال فروشگاههای فیزیکی و آنلاین به این پلتفرمها، نهتنها امکان استفاده از اعتبار در نقاط متنوع مصرف را فراهم کرده، بلکه رفتار خرید اقساطی را از فضای صرفا آنلاین به خرید حضوری نیز تسری داده است. این همگرایی میان خردهفروشی سنتی و دیجیتال، افقهای جدیدی برای توسعه بازار ترسیم کرده است. در کنار بازار مصرف، تسهیلاتیاران بهتدریج به حوزه تأمین مالی کسبوکارها نیز ورود کردهاند.

خدماتی مانند تأمین سرمایه در گردش، تأمین مالی تجاری و ارائه زیرساخت وامدهی بهعنوان سرویس، نشاندهنده بلوغ تدریجی این صنعت و تلاش برای تنوعبخشی به منابع درآمدی است. اگرچه این بخش هنوز در مراحل ابتدایی قرار دارد، اما در صورت فراهم شدن بسترهای قانونی و مالی، میتواند به یکی از موتورهای رشد آینده تبدیل شود.

تحلیل ساختار رقابت در بازار تسهیلاتیاری نشان میدهد که شدت رقابت میان بازیگران در سطح متوسط تا بالا قرار دارد. در حالی که ورود بازیگران جدید بهدلیل محدودیت منابع مالی و زمانبر بودن جذب پذیرندگان دشوار است، تهدید بازیگران جایگزین مانند بتابانکها، مدلهای BNPL و سوپراپلیکیشنهای مالی، فضای رقابتی را پیچیدهتر کرده است.

در این میان، کاربران نهایی بهدلیل تنوع نسبی گزینهها و هزینه پایین جابهجایی، از قدرت انتخاب بیشتری برخوردار شدهاند. با وجود این رقابت، آگاهی عمومی از خدمات تسهیلاتیاری همچنان در سطح متوسط ارزیابی میشود. فاصله معنادار میان آگاهی پذیرندگان و کاربران نهایی، بیانگر آن است که بخش مهمی از ظرفیت بازار هنوز فعال نشده است.

افزایش اطلاعرسانی، آموزش مالی و شفافسازی هزینهها میتواند نقش مهمی در گسترش پذیرش این خدمات ایفا کند و ضریب نفوذ صنعت را افزایش دهد. از منظر اثرات اقتصادی و اجتماعی، تسهیلاتیاری نقشی دوگانه ایفا میکند. از یک سو، با افزایش دسترسی به اعتبار، به ارتقای رفاه اقتصادی، رشد مصرف و رونق اقتصاد دیجیتال کمک میکند.

از سوی دیگر، در صورت نبود آموزش و مدیریت صحیح، میتواند ریسک مصرفگرایی و تله بدهی را افزایش دهد. این دوگانگی، ضرورت نگاه مسئولانه و سیاستگذاری هوشمندانه را بیش از پیش برجسته میکند. توزیع جغرافیایی وامهای اعطاشده، یکی از دستاوردهای قابلتوجه این صنعت است.

سهم بالای کاربران خارج از تهران در دریافت تسهیلات، نشان میدهد که تسهیلاتیاری توانسته بخشی از شکاف دسترسی به منابع مالی را کاهش دهد و خدمات مالی را به مناطق کمتر برخوردار نیز گسترش دهد. این ویژگی، در بلندمدت میتواند به تعادل منطقهای و کاهش تمرکز اقتصادی کمک کند. در افق میانمدت، آینده صنعت تسهیلاتیاری به میزان انعطافپذیری سیاستگذار و توان بازیگران در نوآوری وابسته است.

آزادسازی تدریجی ابزارهای تأمین مالی، تنوعبخشی به وثایق، استفاده از ظرفیت بازار سرمایه و توسعه مدلهای دادهمحور اعتبارسنجی، از جمله عواملی هستند که میتوانند مسیر رشد پایدار را هموار کنند. در مقابل، تداوم رویکردهای محدودکننده، خطر توقف نوآوری و خروج بازیگران کوچکتر را افزایش خواهد داد.

سناریوهای محتمل سیاستگذاری و دسترسی به منابع مالی

نگاه به آینده صنعت تسهیلاتیاری بدون در نظر گرفتن سناریوهای محتمل سیاستگذاری و دسترسی به منابع مالی، تصویری ناقص ارائه میدهد. تجربه سالهای اخیر نشان داده که این صنعت بیش از هر عامل دیگری، به کیفیت تنظیمگری و ثبات در تأمین منابع وابسته است.

در فضایی که دسترسی به منابع مالی پایدار و کمهزینه فراهم باشد و مقررات با رویکرد توسعهمحور تدوین شوند، تسهیلاتیاری میتواند به یکی از ارکان اصلی بازار اعتبار خرد تبدیل شود و نقش مکمل نظام بانکی را ایفا کند.

در سناریوی خوشبینانه، همکاری فعال بانکها با تسهیلاتیاران، استفاده از ظرفیت بازار سرمایه و بهکارگیری ابزارهای نوین تأمین مالی، امکان رشد رقابتی بازار را فراهم میکند.

در چنین شرایطی، تنوع مدلهای وامدهی افزایش مییابد، دامنه مبلغ وامها متناسب با نیازهای واقعی جامعه تنظیم میشود و نوآوری در محصولات و خدمات شتاب میگیرد. نتیجه این مسیر، افزایش دسترسی کاربران به اعتبار، کاهش هزینه نهایی و بهبود تجربه وامگیری خواهد بود.

در مقابل، سناریویی که در آن دسترسی به منابع مالی محدود باقی بماند و تنظیمگری رویکردی غیرتوسعهمحور داشته باشد، چشماندازی متفاوت ترسیم میکند. در این وضعیت، هزینه تأمین مالی بالا میماند، نوآوری کند میشود و بسیاری از بازیگران کوچکتر ناچار به خروج از بازار یا تغییر مدل کسبوکار خود خواهند شد.

در نهایت، ممکن است بازار بار دیگر به انحصار بازیگران بزرگ یا بازگشت بانکها بهعنوان تنها عرضهکنندگان اعتبار خرد منتهی شود. یکی از محورهای کلیدی تحول آینده، همگرایی بیشتر میان تسهیلاتیاری، خردهفروشی آنلاین و خدمات بانکی است. تسهیلاتیاران با جذب پذیرندگان جدید و گسترش شبکه مصرف، بهتدریج وارد قلمرو خردهفروشی شدهاند و در مقابل، خردهفروشان نیز برای افزایش قدرت خرید مشتریان، به ابزارهای اعتباری وابستهتر شدهاند.

این همگرایی، مرزهای سنتی میان ارائهدهنده اعتبار و فروشنده کالا را کمرنگ کرده و زنجیره ارزش جدیدی در اقتصاد دیجیتال شکل داده است. تحول در حوزه وثیقهگذاری، از دیگر روندهای اثرگذار بر آینده صنعت است. امکان توثیق داراییهای متنوع فیزیکی و معنوی، ایجاد صندوقهای مدیریت وثیقه و تبدیل وثایق به اوراق بهادار، میتواند بخشی از ریسک اعتباری را به بازار بدهی منتقل کند و فشار بر ترازنامه تسهیلاتیاران را کاهش دهد.

چنین تحولاتی، علاوه بر کاهش ریسک نکول، ظرفیت جذب سرمایه را افزایش داده و مقیاسپذیری صنعت را بهبود میبخشد. نقش فناوریهای نوظهور، بهویژه هوش مصنوعی و تحلیل دادههای کلان، در آینده تسهیلاتیاری غیرقابل انکار است. استفاده از مدلهای پیشرفته اعتبارسنجی، اتوماسیون فرآیندهای عملیاتی و بهبود سیستمهای پشتیبانی، میتواند هزینهها را کاهش دهد و دقت تصمیمگیری را افزایش دهد.

در بازاری که حاشیه سود محدود است، این بهینهسازیها نقشی تعیینکننده در بقا و رقابتپذیری بازیگران خواهند داشت. از منظر اجتماعی، توسعه متوازن تسهیلاتیاری میتواند پیامدهای مثبتی به همراه داشته باشد. گسترش دسترسی به اعتبار برای اقشار مختلف، بهویژه در مناطق کمتر برخوردار، امکان مشارکت گستردهتر در اقتصاد دیجیتال را فراهم میکند.

در عین حال، ارتقای سواد مالی و آموزش کاربران برای مدیریت بدهی، شرط لازم برای جلوگیری از آثار منفی احتمالی مانند افزایش بدهی خانوارهاست. بررسی روندهای یک تا سه سال آینده نشان میدهد که تمرکز بر خرید اعتباری در لحظه خرید، توسعه خدمات حضوری و رشد وامدهی در بتابانکها، از مهمترین تحولات کوتاهمدت خواهند بود.

در بازه سه تا پنج ساله، انتظار میرود که تسهیلاتیاری به سمت تأمین مالی کسبوکارهای کوچک و متوسط، ارائه زیرساختهای وامدهی و حتی مدلهای همتابههمتا حرکت کند. این تحولات، در صورت پشتیبانی مناسب، میتواند جایگاه صنعت را در نظام مالی کشور تثبیت کند. با وجود این چشماندازها، باید توجه داشت که آینده صنعت تسهیلاتیاری بهشدت به شرایط کلان اقتصادی نیز وابسته است.

نوسانات ارزی، تورم و رکود اقتصادی میتوانند توان بازپرداخت کاربران را تحت تأثیر قرار دهند و ریسک نکول را افزایش دهند. در چنین فضایی، انعطافپذیری مدلهای کسبوکار و توان تطبیق سریع با تغییرات، به مزیتی رقابتی تبدیل میشود.

در نهایت، تسهیلاتیاری را میتوان تلاقی فناوری، اقتصاد و سیاستگذاری دانست؛ صنعتی که نهتنها به نوآوری فنی، بلکه به تصمیمهای نهادی و رویکردهای تنظیمگری وابسته است. انتخاب مسیر توسعهمحور یا محدودکننده، تأثیری مستقیم بر آینده این صنعت و نقش آن در اقتصاد دیجیتال ایران خواهد داشت.

تسهیلاتیاری آیینهای از تحولات عمیقتر اقتصاد دیجیتال ایران

جمعبندی وضعیت صنعت تسهیلاتیاری در ایران نشان میدهد که این حوزه در نقطهای ایستاده است که همزمان نشانههای بلوغ تدریجی و آسیبپذیری ساختاری را در خود دارد. از یک سو، رشد سریع اندازه بازار، تنوع محصولات، گسترش شبکه پذیرندگی و افزایش تعداد کاربران، بیانگر پذیرش اجتماعی و اقتصادی این مدل جدید از اعتباردهی است.

از سوی دیگر، محدودیتهای مقرراتی، کمبود منابع مالی بهصرفه و فشارهای ناشی از شرایط کلان اقتصادی، مسیر توسعه پایدار را با عدم قطعیت مواجه کرده است. واقعیت آن است که تسهیلاتیاری در ایران نه یک پدیده زودگذر و نه جایگزینی کامل برای نظام بانکی است.

این صنعت در نقش مکمل، توانسته بخشی از نیازهای برآوردهنشده بازار تسهیلات خرد را پاسخ دهد و تجربهای متفاوت از دریافت وام ارائه کند. تجربهای که بر سرعت، شفافیت نسبی و اتصال مستقیم اعتبار به مصرف واقعی استوار است و همین ویژگیها آن را برای طیف گستردهای از کاربران جذاب کرده است. با این حال، تداوم این نقش مکمل مستلزم بازنگری در برخی رویکردهای سیاستگذاری است.

نرخهای دستوری، ممنوعیتهای درآمدی و محدودیت ابزارهای تأمین مالی، اگرچه با هدف کنترل ریسک طراحی شدهاند، اما در عمل توان نوآوری و تابآوری بازیگران را کاهش دادهاند. در غیاب مدلهای درآمدی پایدار، حتی کسبوکارهایی با نرخ نکول کنترلشده نیز در معرض تهدید قرار میگیرند و این مسئله میتواند به کاهش رقابت و تمرکز بازار منجر شود. از منظر ساختار بازار، تمرکز نسبی در میان چند بازیگر بزرگ، هم فرصت و هم تهدید محسوب میشود.

این تمرکز از یک سو امکان سرمایهگذاری در زیرساخت، توسعه فناوری و جذب منابع را فراهم کرده و از سوی دیگر، خطر تضعیف رقابت و محدود شدن انتخاب کاربران را در پی دارد. حفظ تعادل میان مقیاسپذیری و رقابت، نیازمند سیاستگذاری هوشمندانه و حمایت از ورود کنترلشده بازیگران جدید است. نکته قابلتوجه دیگر، نقش تسهیلاتیاری در بازتعریف رفتار اعتباری کاربران است.

بسیاری از وامگیرندگان این صنعت، پیش از این تجربه رسمی دریافت تسهیلات نداشتهاند و ورود آنها به چرخه اعتبار میتواند در صورت مدیریت صحیح، به شکلگیری پروفایلهای اعتباری پایدار منجر شود. این ظرفیت، در بلندمدت نهتنها به نفع کاربران، بلکه به سود کل نظام مالی خواهد بود.