ثنا روغنی-رویداد امروز: تکراسا اینسایت از انتشار مجموعهای شامل ۱۲ گزارش تخصصی درباره صنایع مختلف فینتک ایران خبر داد؛ گزارشهایی که با هدف ارائه تصویری دقیق، ساختیافته و قابل اتکا از وضعیت فعلی بازار و مسیر پیشروی آن برای ذینفعان و تصمیمگیران تهیه شدهاند.

این مجموعه، طیف متنوعی از زیربخشهای فینتک را پوشش میدهد و در هر گزارش، صنعت مربوطه از منظر چرخه عمر، ساختار بازار، بازیگران کلیدی، مدلهای کسبوکار، روندهای اثرگذار، چالشهای اصلی و همچنین سناریوهای محتمل آینده بررسی شده است.

به گفته تکراسا اینسایت، در طراحی چارچوب تحلیلی این گزارشها تلاش شده رویکردی مسئلهمحور و دادهمحور بهکار گرفته شود؛ رویکردی که علاوه بر توصیف وضعیت موجود، به شناسایی فرصتهای رشد، نقاط اصطکاک در سیاستگذاری و ظرفیتهای مغفولمانده برای نوآوری بومی در صنعت فینتک ایران میپردازد.

فرآیند تهیه این گزارشها نیز بر پایه مصاحبه و گفتوگو با طیف گستردهای از فعالان هر صنعت شکل گرفته است؛ از مدیران عامل و بنیانگذاران شرکتهای فینتکی تا افراد باسابقه بازار. این تعامل با اکوسیستم، به گفته تکراسا اینسایت، باعث شده تحلیلها بر پایه تجربه عملی بازار تدوین شود و به چارچوبی واقعگرایانه و قابل اتکا برسد.

در جمعبندی این مجموعه، تاکید شده که فینتک ایران با وجود محدودیتهای محیطی و ساختاری، در حال عبور از مرحله بقا و ورود به مرحله بلوغ و فرصتسازی است؛ مرحلهای که در آن، همافزایی میان زیربخشها و تقویت نگاه دادهمحور در سیاستگذاری میتواند مسیر موج بعدی نوآوری در اقتصاد دیجیتال کشور را هموار کند.

تکراسا اینسایت اعلام کرده انتشار این گزارشها با هدف کمک به ارتقای درک سیاستگذاران، رسانهها، سرمایهگذاران و مدیران ارشد از وضعیت واقعی صنایع فینتک انجام شده و قرار است به شکلگیری گفتمانی فرصتمحور و مبتنی بر داده درباره آینده این صنعت کمک کند. این گزارش بر اساس گزارش تخصصی صنعت بتابانک و نئوبانک از سلسله گزارشهای فینتک ایران ۱۴۰۴ تهیهشده است.

بانکداری ایران در آستانه یک تغییر پارادایم

تحول دیجیتال در بانکداری ایران مسیری تدریجی اما پیوسته را طی کرده است؛ مسیری که از الکترونیکیسازی خدمات بانکی آغاز شد، با اینترنتبانک و موبایلبانک ادامه یافت و امروز در قالب بتابانکها و نئوبانکها به یکی از جدیترین روندهای ساختاری نظام مالی کشور تبدیل شده است. این تحول صرفا تغییر یک کانال ارائه خدمت نیست، بازتعریف رابطه بانک با مشتری، تغییر معماری فرایندها و بازنگری در مدل خلق ارزش را هدف گرفته است.

گزارش جامع تکراسا اینسایت نشان میدهد صنعت بتابانک و نئوبانک ایران اکنون در نقطهای ایستاده که نه میتوان آن را تجربهای گذرا دانست و نه میتوان بدون اصلاحات نهادی انتظار بلوغ کامل آن را داشت. این صنعت، همزمان حامل فرصتهای بزرگ برای اقتصاد دیجیتال و درگیر محدودیتهای جدی رگولاتوری است.

نئوبانک چیست و چرا در ایران متفاوت شد؟

در ادبیات جهانی، نئوبانک به بانکهایی اطلاق میشود که بدون شعبه فیزیکی و با تکیه کامل بر بستر دیجیتال فعالیت میکنند.

این بانکها با تمرکز بر تجربه کاربری، سرعت، شفافیت و خدمات نوآورانه، توانستهاند بانکداری سنتی را در بسیاری از کشورها به چالش بکشند. نئوبانکها اغلب یا مجوز بانکداری مستقل دارند یا از طریق همکاری استراتژیک با بانکهای کلاسیک به خدمات بانکی دسترسی پیدا میکنند.

اما مسیر نئوبانک در ایران از همان ابتدا با یک مانع اساسی روبهرو شد. محدودیتهای قانونی و نگرانیهای نهاد ناظر باعث شد مدل نئوبانک مستقل هرگز مجال شکلگیری پیدا نکند. در نتیجه، نسخهای بومیشده از این مفهوم پدید آمد که در گزارش تکراسا اینسایت با عنوان بتابانک تعریف شده است.

بتابانک؛ نئوبانک ایرانی با چارچوبهای محدود

بر اساس ابلاغیه بانک مرکزی در آذر ۱۴۰۲، فعالیت مستقل نئوبانکها ممنوع اعلام شد و هرگونه فعالیت در این حوزه منوط به دریافت مجوز و فعالیت ذیل بانکهای کلاسیک شد. از این نقطه به بعد، نئوبانکهای ایرانی عملا به شعب دیجیتال بانکهای مادر تبدیل شدند.

تکراسا اینسایت در گزارش خود، این بازیگران را بتابانک مینامد؛ پلتفرمهایی که اگرچه از نظر برند، تجربه کاربری، اپلیکیشن و حتی ساختار سازمانی تا حدی مستقلاند، اما از منظر مجوز، سپردهپذیری و منابع مالی، کاملا به بانک مادر وابستهاند. این وابستگی، هم امکان رشد سریع را فراهم کرده و هم دامنه نوآوری را محدود ساخته است.

از بانکداری الکترونیک تا بازطراحی فرایندها

بانکداری الکترونیک در ایران عمدتا به معنای دیجیتالی کردن خدمات سنتی بوده است. اینترنتبانک و موبایلبانک، همان فرایندهای حضوری را به محیط آنلاین منتقل کردند. اما بتابانکها با هدفی فراتر شکل گرفتند: بازطراحی فرایندها.

امیرحسین داودیان، معاون مدیرعامل در امور بانکداری شخصی بانک تجارت، در اینباره میگوید:«تفاوت بانکداری الکترونیک و دیجیتال در ماهیت فرایندهاست؛ بانکداری الکترونیک خدمات کلاسیک بانکی را آنلاین میکند، اما بانکداری دیجیتال با بازطراحی فرایندها، اتوماسیون و دادهمحوری تجربهای مقیاسپذیر و مشتریمحور خلق میکند.» این نگاه، بتابانکها را به آزمایشگاههای تحول دیجیتال بانکهای کلاسیک تبدیل کرده است.

لنداسکیپ بازیگران؛ بازاری با بیش از ۲۰ چهره

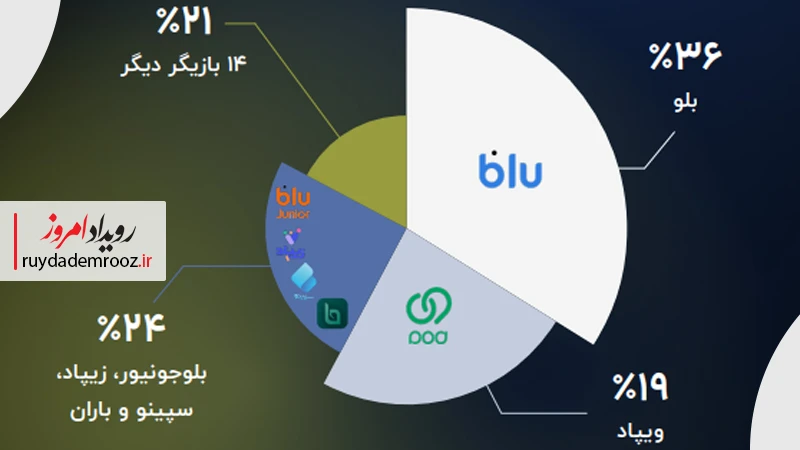

بر اساس دادههای گزارش، بیش از ۲۰ بتابانک و نئوبانک در ایران شناسایی شدهاند. این بازیگران در چند دسته قابل تفکیکاند: بتابانکهای زیرمجموعه بانکهای کلاسیک، نئوبانکهای فناوریمحور با بانک شریک و نئوبانکهای تخصصی کودک و نوجوان.

بلو، ویپاد، باجت، بانکینو، سپینو، باران، امیدبانک و کیوبانک از مهمترین بازیگران این بازار محسوب میشوند. در کنار آنها، نئوبانکهای کودک و نوجوان مانند بلوجونیور و زیپاد توانستهاند با تمرکز بر آموزش مالی و نظارت والدین، جایگاه خاصی در بازار پیدا کنند.

تمرکز شدید بازار و نقش رهبران

یکی از یافتههای مهم گزارش، تمرکز بالای بازار است. بیش از ۵۵ درصد نصب اپلیکیشنهای بتابانکی و نئوبانکی در اختیار دو بازیگر بلو و ویپاد قرار دارد. این تمرکز نشان میدهد بازار از نظر تعداد بازیگر اشباع شده، اما از نظر مقیاس استفاده کاربران همچنان در حال تثبیت است.

بلو در تعداد نصب اپلیکیشن اندرویدی پیشتاز است و ویپاد در حجم تسهیلات اعطایی جایگاه رهبری دارد. این دو بازیگر عملا استانداردهای رقابت در بازار را تعیین میکنند و سایر بازیگران ناچارند خود را با آنها تطبیق دهند.

تا پایان ۱۴۰۳، بتابانکها و نئوبانکها موفق به جذب ۲۰ تا ۲۳ میلیون کاربر یکتا شدهاند. این عدد به معنای نفوذ بیش از ۵۰ درصدی در بازار بالقوه بانکداری خرد است. چنین رشدی در مدتزمانی کوتاه، نشاندهنده پذیرش بالای خدمات دیجیتال بانکی در جامعه است.

با این حال، گزارش نشان میدهد میانگین رسوب مانده حساب کمتر از ۵ میلیون تومان بهازای هر کاربر است. این موضوع بیانگر آن است که کاربران اگرچه حساب باز کردهاند، اما بخش عمده دارایی خود را همچنان در بانکهای کلاسیک نگه میدارند.

تسهیلات؛ ستون فقرات مدل بتابانکی

برخلاف بانکداری سنتی که بر جذب سپرده متکی است، بتابانکها در ایران عمدتا بر اعطای تسهیلات خرد تمرکز کردهاند. حجم تسهیلات اعطایی آنها به ۱۱۵ تا ۱۲۰ هزار میلیارد تومان رسیده، در حالی که رسوب مانده حساب حدود ۱۰۰ همت برآورد میشود.

محمد شیخ سفلی، مدیر ارشد بازاریابی بلو، توضیح میدهد:«نسبت تسهیلات به مانده حساب در صنعت بانکداری معمولا بین ۰.۷ تا ۰.۹ است. این نسبت در بتابانکها به بیش از ۱ رسیده که علت اصلی آن تأمین منابع از بانک مادر و نه از سپردههای جذبشده توسط خود بتابانک است.»این وضعیت، بتابانکها را به کانال دیجیتال اعطای تسهیلات خرد بانکهای مادر تبدیل کرده است.

نسل Z و Y؛ موتور رشد بتابانکها

گزارش نشان میدهد اگرچه هدف اولیه بتابانکها فراگیری مالی بوده، اما نسلهای Y و Z بهدلیل سازگاری دیجیتال بالا و ترجیح خدمات غیرحضوری، به هسته اصلی کاربران این پلتفرمها تبدیل شدهاند. این نسلها از بوروکراسی سنتی گریزاناند و سرعت و سادگی را بر هر چیز دیگری ترجیح میدهند.

جواد عزالدین، مدیر ارشد محصول سابق آبانک، میگوید:«ضعف دسترسی به خدمات بانکی یا رتبه اعتباری پایین، فرصتی برای بتابانکهاست تا فراگیری مالی را گسترش دهند.»

نئوبانکهای کودک و نوجوان یکی از پدیدههای قابلتوجه بازار ایراناند. این پلتفرمها با ترکیب آموزش مالی، نظارت والدین و خدمات بانکی ساده، در پی ایجاد رابطه بلندمدت با نسل آیندهاند. گزارش نشان میدهد این بخش، اگرچه از نظر عددی کوچکتر است، اما از نظر استراتژیک اهمیت بالایی دارد.

بانکداری شرکتی؛ فرصت مغفول بازار

یکی از بخشهای کمتر توسعهیافته بازار، بانکداری شرکتی برای کسبوکارهای کوچک و خرد است. بانکهای کلاسیک بهدلیل گردش حساب پایین و هزینه عملیاتی بالا، توجه چندانی به این بخش ندارند. این در حالی است که بتابانکها میتوانند با هزینه کمتر و سرعت بیشتر، این خلأ را پر کنند.

محسن زادمهر، مدیرعامل فوربیکس، معتقد است:«نئوبانکها میتوانند با ارائه خدمات سریع، ساده و کمهزینه، خلأ بانکداری شرکتی برای کسبوکارهای کوچک را هدف بگیرند».

تحلیل چرخه عمر صنعت در گزارش نشان میدهد بتابانکها از نظر تعداد کاربران وارد آستانه بلوغ شدهاند، اما از نظر درآمدزایی همچنان در دوره رشد قرار دارند. فاصله میان رشد کمی و عمق بازار، مهمترین گلوگاه توسعه این صنعت است.

بررسی پنج نیروی رقابتی پورتر نشان میدهد شدت رقابت میان بازیگران بسیار بالاست. شباهت خدمات، سهولت افتتاح حساب و کمپینهای پرهزینه اعطای تسهیلات، باعث کاهش چسبندگی کاربران شده است. کاربران بهراحتی بین پلتفرمها جابهجا میشوند و وفاداری پایینی دارند.

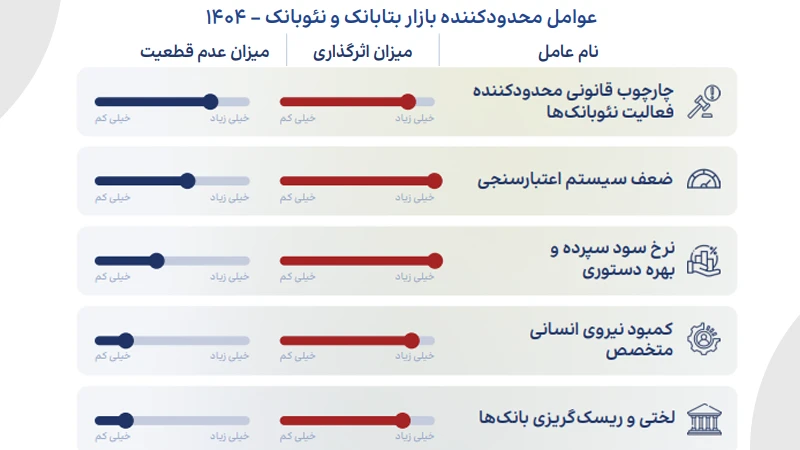

تنظیمگری؛ مانع یا تضمینکننده ثبات

محدودیتهای رگولاتوری مهمترین عامل عدم قطعیت آینده بتابانکهاست. نرخ سود دستوری، ممنوعیت فعالیت مستقل نئوبانکها، ضعف نظام اعتبارسنجی و ریسکگریزی بانکها، دامنه نوآوری را محدود کرده است. محمد نژادصداقت، مدیرعامل داتین، میگوید:«چارچوبهای محدودکننده، بتابانکها را زیر سایه بانکهای کلاسیک نگه داشته و مانع شکلگیری مدلهای درآمدی پایدار شده است.»

ترندهای آینده؛ از مدیریت ثروت تا هوش مصنوعی

گزارش تکراسا اینسایت، ترندهای آینده را در سه بازه زمانی بررسی میکند. در کوتاهمدت، توسعه تسهیلات خرد و خدمات پرداخت ادامه خواهد داشت. در میانمدت، مدیریت ثروت، سرمایهگذاری آنلاین و بانکداری شرکتی اهمیت بیشتری مییابد. در بلندمدت، معماری پلتفرمی، تخصصگرایی عمودی و استفاده گسترده از هوش مصنوعی، چهره بانکداری را تغییر خواهد داد.

یکی از مهمترین مباحث آینده، مسأله مالکیت کاربر است. اگر بازیگران غیربانکی بتوانند مالک تجربه و داده کاربر شوند، بانکها به ارائهدهنده زیرساخت تقلیل خواهند یافت. در غیر این صورت، بتابانکها در نقش کانال توزیع باقی میمانند.

گزارش جامع تکراسا اینسایت نشان میدهد بتابانکها و نئوبانکهای ایرانی، علیرغم محدودیتهای ساختاری، به بازیگری اثرگذار در نظام مالی کشور تبدیل شدهاند. این صنعت اکنون از مرحله بقا عبور کرده و در آستانه تصمیمهای بزرگ برای آینده خود ایستاده است.

آینده بتابانکها به چگونگی تعامل میان نوآوری و تنظیمگری، عمقبخشی به بازار، توسعه بانکداری شرکتی و بازتعریف رابطه بانک و پلتفرم بستگی دارد. تصمیمهایی که در سالهای پیشرو گرفته میشود، هم سرنوشت این صنعت،هم آینده بانکداری ایران را رقم خواهد زد.