ثنا روغنی-رویداد امروز: تکراسا اینسایت، بازوی تحقیق و تحلیل تکراسا، مجموعهای از ۱۲ گزارش تخصصی از صنایع مختلف فینتک ایران را منتشر کرد؛ گزارشهایی که با هدف ارائه تصویری دقیق، ساختیافته و قابل اتکا از وضعیت فعلی و مسیر پیشروی این صنایع برای ذینفعان و تصمیمگیران تهیه شدهاند.

این سلسلهگزارشها طیف متنوعی از صنایع فینتک ایران را پوشش میدهند و در هر گزارش، صنعت مربوطه از منظر چرخه عمر، ساختار بازار، بازیگران کلیدی، مدلهای کسبوکار، روندهای مؤثر، چالشهای اصلی و سناریوهای محتمل آینده مورد بررسی قرار گرفته است.

در طراحی چارچوب تحلیلی این گزارشها، تلاش شده است تا از رویکردی مسئلهمحور و دادهمحور استفاده شود؛ رویکردی که فراتر از توصیف وضعیت موجود، به شناسایی فرصتهای رشد، نقاط اصطکاک سیاستگذاری و ظرفیتهای مغفولمانده برای نوآوری بومی در صنعت فینتک ایران میپردازد.

فرآیند تهیه این مجموعه گزارش، مبتنی بر مصاحبه و گفتوگو با طیف گستردهای از بازیگران هر صنعت بوده است؛ از مدیران عامل و بنیانگذاران شرکتهای فینتکی گرفته تا فعالان باسابقه بازار. این تعامل گسترده با اکوسیستم، به تکراسا اینسایت امکان داده است تا ارزیابیها و تحلیلها بر پایه تجربه عملی بازار شکل بگیرد و به چارچوبی معتبر، واقعگرایانه و قابل اتکا تبدیل شود.

یافتههای این گزارشها نشان میدهد که فینتک ایران، علیرغم محدودیتهای محیطی و ساختاری، در حال عبور از مرحله بقا و ورود به مرحله بلوغ و فرصتسازی است؛ مرحلهای که در آن، همافزایی میان زیربخشها و نگاه دادهمحور در سیاستگذاری میتواند مسیر موج بعدی نوآوری در اقتصاد دیجیتال کشور را هموار کند.

تکراسا اینسایت با انتشار این سلسلهگزارشها، در پی آن است که ضمن ارتقای درک سیاستگذاران، رسانهها، سرمایهگذاران و مدیران ارشد از وضعیت واقعی صنایع فینتک، به شکلگیری گفتمانی فرصتمحور و مبتنی بر داده در مواجهه با آینده این صنعت کمک کند.

در چند روز آینده هر روز یکی از این گزارش ها را به صورت خلاصه تحلیل می کنیم تا نگاهی جامع به صنایع مختلف فینتک ایران داشته باشیم. در گزارش پیش رو صنعت پلتفرم آنلاین دارایی مورد برسی قرار گرفته است.

در میانه تحولات سریع اقتصاد دیجیتال و تقابل سنت و فناوری، پلتفرمهای آنلاین دارایی بهعنوان یکی از مهمترین دستاوردهای فناوری مدیریت ثروت در ایران، جایگاه تازهای در زیستبوم مالی کشور پیدا کردهاند.

زارشی که به تازگی توسط «تکراسا اینسایت» با عنوان «صنعت پلتفرم آنلاین دارایی»منتشر شده، تصویری دقیق، دادهمحور و تحلیلی از این صنعت نوپا ارائه میدهد؛ صنعتی که در حال خروج از فاز ابتدایی خود بوده و با شتابی فزاینده به سوی بلوغ و تأثیرگذاری بیشتر در اقتصاد کشور حرکت میکند.

ین گزارش بخشی از مجموعه گستردهتر «گزارشهای فینتک ایران ۱۴۰۴» است که با هدف شناسایی روندها، بازیگران کلیدی، چالشها و سناریوهای محتمل آینده تدوین شده است.

پلتفرمهای آنلاین دارایی، با تجمیع ابزارهای متنوع سرمایهگذاری در بستری دیجیتال و سادهسازی فرآیندهای سرمایهگذاری برای عموم مردم، عملاً در حال بازتعریف مفهومی به نام «دسترسی مالی برابر» هستند.

این پلتفرمها هم امکان سرمایهگذاری با مبالغ خرد را فراهم کردهاند، هم با توسعه خدماتی همچون مشاوره هوشمند، سرمایهگذاری خودکار، پسانداز سیستمی و سبدگردانی اختصاصی، گامی مهم در جهت استقلال مالی اقشار مختلف جامعه برداشتهاند. آنگونه که در این گزارش مفصل آمده، این صنعت با وجود موانع نهادی و ساختاری، با اتکا به تقاضای روزافزون عمومی و نوآوری بازیگران داخلی، در مسیر رشد پایدار قرار گرفته است.

دوری از هیاهوی تبلیغاتی

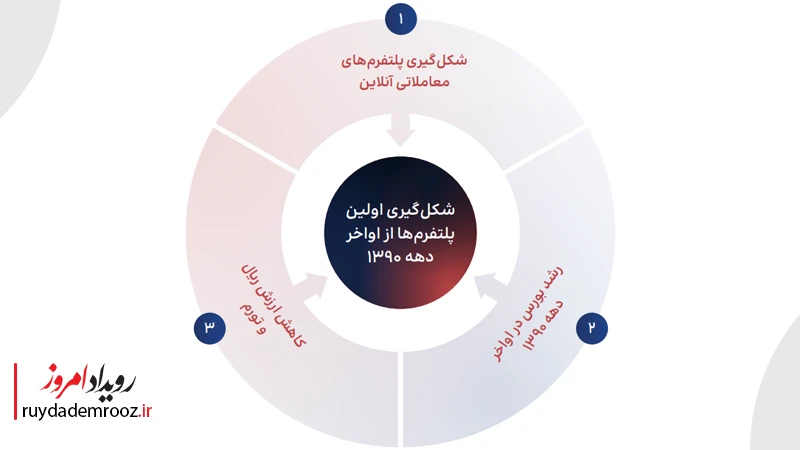

تحولات مربوط به پلتفرمهای آنلاین دارایی، برخلاف بسیاری از بخشهای فینتک، عمدتاً در سکوت رسانهای و بهدور از هیاهوی تبلیغاتی صورت گرفتهاند. رشد این صنعت، از اواخر دهه ۱۳۹۰ آغاز شد؛ دورانی که کاهش ارزش ریال، جهش تورم و رشد بورس، انگیزهای تازه برای عموم مردم ایجاد کرد تا به سرمایهگذاری بهعنوان ابزاری برای حفظ ارزش دارایی نگاه کنند.

هویژه در سالهای ۱۳۹۸ و ۱۳۹۹، با ثبت رشد بیش از ۵۰۰ درصدی شاخص بورس، اقبال عمومی نسبت به بازار سرمایه افزایش یافت و فضای مناسبی برای شکلگیری پلتفرمهای سرمایهگذاری آنلاین فراهم شد.

در همان دوره، پلتفرمهایی نظیر مفید، آگاه و آیبیشاپ در بستر بازار سرمایه ظهور کردند. همزمان، رونق رمزارزها، جرقهی شکلگیری پلتفرمهای رمزارزی داخلی مانند نوبیتکس، والکس و صراف را زد.

در ادامه، ابزارهای نوین دیگری نظیر خرید آنلاین طلا، توکنسازی داراییهای فیزیکی، تأمین مالی جمعی و بیمه عمر مبتنی بر دارایی نیز به پلتفرمها افزوده شدند. این تنوع داراییها، بهویژه در دورههای بیثباتی اقتصادی، توجه سرمایهگذاران را به سوی راهکارهایی غیر بانکی و دیجیتال جلب کرد.

بازار متنوع با بازیگرانی محدود اما پویا

در این گزارش آمده که تا پایان شهریور ۱۴۰۴، بیش از ۲۰ بازیگر فعال در صنعت پلتفرم آنلاین دارایی شناسایی شدهاند که در دو دسته اصلی پلتفرمهای گروه مالی و پلتفرمهای تجمیعکننده طبقهبندی میشوند. پلتفرمهای گروه مالی، مانند مفید، آگاه، کاریزما، کیان دیجیتال و فیروزه دیجیتال، غالباً از پشتوانه نهادی برخوردارند و خود تأمینکننده داراییهایی همچون صندوقهای سرمایهگذاری و بیمه عمر هستند.

در مقابل، پلتفرمهای تجمیعکننده مانند صراف، بینوست، ازکی سرمایه و رسام بلوط، با تمرکز بر تجمیع داراییها از منابع مختلف و ارائه سبدهای متنوع، نقش واسطهای را ایفا میکنند.

طبق برآوردها، تنها ۱۳ پلتفرم گروه مالی، مجموعاً بیش از ۶۱۸ هزار میلیارد تومان دارایی تحت مدیریت دارند. این در حالی است که پلتفرمهای تجمیعکننده با وجود تعداد محدودتر، طی یکسال گذشته رشدی معادل ۶۰۰ درصد در داراییهای تحت سرپرستی تجربه کردهاند. این ارقام نشان از اشتیاق روزافزون بازار برای بهرهگیری از خدمات نوین دیجیتال در حوزه مدیریت ثروت دارد.

پلتفرمهایی برای دهک هشتم و نهم جامعه

نکته قابل توجه در این گزارش، تحلیل جامعه هدف پلتفرمهای آنلاین دارایی است. برخلاف تصور عمومی که این خدمات را محدود به قشر سرمایهگذار حرفهای میداند، دادههای این گزارش نشان میدهد که بخش عمده سرمایه تزریقشده به این پلتفرمها از سوی دهکهای هشتم و نهم جامعه صورت میگیرد. این قشر از طرفی بهدنبال حفظ ارزش داراییهای خود هستند، از طرف دیگر ریسکپذیری بیشتری برای ورود به بازارهایی نظیر رمزارز یا طلا از خود نشان میدهند.

در کنار این گروه، دهکهای میانی نیز بهدلیل فشارهای تورمی و کاهش قدرت خرید، به تدریج به سمت استفاده از ابزارهای مالی دیجیتال سوق پیدا کردهاند. پلتفرمهای آنلاین دارایی با قابلیتهایی نظیر خریدوفروش ۲۴ ساعته، سرمایهگذاری با مبالغ خرد و شخصیسازی پیشنهادها، توانستهاند شکاف میان اقشار مختلف جامعه و بازارهای مالی را کاهش دهند.

از پسانداز خودکار تا کارت بانکی سرمایهگذاری

پلتفرمهای نوین سرمایهگذاری، بهویژه آنهایی که در دسته تجمیعکننده قرار میگیرند، با تمرکز بر خدمات ارزشافزوده، تجربهای متفاوت و کاملتر از خدمات سنتی ارائه میدهند.

ر این گزارش، خدماتی همچون پسانداز خودکار، پیشنهاد هوشمند سرمایهگذاری، سرمایهگذاری خودکار مانده حساب، استیکینگ رمزارز، آموزش مالی و کارت بانکی متصل به حساب سرمایهگذاری، بهعنوان قابلیتهای کلیدی این پلتفرمها معرفی شدهاند. برخی از آنها حتی امکان اعطای وام با توثیق داراییهای دیجیتال را فراهم کردهاند.

چنین خدماتی، موجب ارتقاء تجربه کاربری شدهاند و در عمل به بهبود انضباط مالی افراد نیز کمک کردهاند. پلتفرمهایی مانند کاریزما، صراف و ازکی سرمایه، در سال ۱۴۰۴ موفق به عرضه قابلیتهای نوآورانهای شدند که با استقبال گسترده کاربران مواجه شد.

رشد سریع در بستری پرچالش

علیرغم رشد سریع و استقبال بازار، پلتفرمهای آنلاین دارایی با چالشهای نهادی و زیرساختی متعددی مواجهاند. نبود نهاد تنظیمگر فراگیر، سیاستگذاریهای جزیرهای در بازارهای مالی، کارمزدهای دستوری، محدودیتهای مربوط به توکنسازی داراییها و عدم یکپارچگی میان ابزارهای مالی و پولی، همگی بهعنوان موانع مهم بر سر راه توسعه این صنعت معرفی شدهاند.

همچنین، ضعف در زیرساختهای بانکی و ریسکهای نظارتی ناشی از نبود سیستم رصد دقیق جریانهای پولی، از دیگر عواملی است که مانع توسعه کامل اکوسیستم مالی دیجیتال کشور شده است. با این حال، گزارش تکراسا بر این نکته تأکید دارد که با اصلاح تدریجی این موانع، ظرفیت رشد صنعت پلتفرمهای آنلاین دارایی همچنان بسیار بالا باقی خواهد ماند.

سناریوهای پیشرو؛ رشد در قفس یا شکوفایی کامل؟

در بخش پایانی گزارش تکراسا اینسایت از صنعت پلتفرمهای آنلاین دارایی، سناریوهایی تحلیلی برای آینده این صنعت تا سال ۱۴۰۸ ارائه شده که با بهرهگیری از روشهای آیندهپژوهی، تصویری چهارگانه از مسیرهای ممکن پیشرو را ترسیم میکند.

مبنای این سناریوها، ترکیب دو متغیر کلیدی اثرگذار بر آینده صنعت است: نخست وضعیت کلان سیاسی و اقتصادی کشور و دوم نحوه تنظیمگری پلتفرمهای آنلاین دارایی. هر کدام از این متغیرها در دو حالت توسعهمحور یا غیرتوسعهمحور (برای تنظیمگری) و توسعهیافته یا توسعهنیافته (برای وضعیت کلان کشور) در نظر گرفته شده و چهار ترکیب ممکن از این شرایط، منجر به شکلگیری چهار سناریوی متفاوت شده است.

در نخستین و خوشبینانهترین سناریو با عنوان «شکوفایی پلتفرمها»، کشور در مسیر توسعه پایدار قرار گرفته، ثبات سیاسی و اقتصادی حاکم است و تنظیمگری نیز بهصورت تسهیلگر، منعطف و نوآور عمل میکند. در این وضعیت، زیستبوم فینتک، بهویژه پلتفرمهای آنلاین دارایی، به بلوغ کامل میرسد.

بازیگران داخلی با ورود به حوزههایی نظیر توکنسازی دارایی، صندوقهای بازنشستگی خصوصی و مدیریت دارایی مبتنی بر هوش مصنوعی، به بازیگرانی زیرساختی در اقتصاد دیجیتال بدل میشوند. حجم بازار به شکل چشمگیری افزایش مییابد، تنوع کلاسهای دارایی در بالاترین سطح ممکن قرار میگیرد، اعتماد عمومی بالا میرود و نرخ فراگیری خدمات مالی دیجیتال به اوج میرسد.

در چنین سناریویی، رقابت سالم میان بازیگران منجر به رشد پیوسته و نوآورانه صنعت میشود و پلتفرمها به موتور محرک توسعه مالی تبدیل خواهند شد.سناریوی دوم با عنوان «رشد در قفس»، حالتی است که در آن کشور از نظر کلان به توسعهای نسبی دست یافته اما تنظیمگری همچنان محافظهکارانه، سختگیرانه و بعضاً مانعزا باقی مانده است.

در این فضا، اگرچه ظرفیت بازار وجود دارد و اعتماد عمومی نیز در سطح مناسبی قرار دارد، اما مداخلات گسترده نهادهای ناظر، مقررات غیرشفاف، کارمزدهای دستوری و محدودیتهای تکنولوژیک، امکان شکوفایی کامل پلتفرمها را از بین میبرد.

در نتیجه، صنعت در مسیری نیمهرشد یافته حرکت میکند؛ رشدی که هرچند از رکود دور است، اما امکان جهش و نوآوری واقعی در آن دیده نمیشود. بسیاری از نوآوریها در سطح مفاهیم باقی میمانند و زنجیره خدمات مدیریت ثروت ناقص میماند. در چنین فضایی، بازارهای زیرزمینی یا پلتفرمهای خارجی ممکن است بخشی از نیاز بازار داخلی را پاسخ دهند.

سناریوی سوم با عنوان «پنجرهای رو به بیرون»، وضعیتی را تصویر میکند که در آن کشور درگیر ناپایداری اقتصادی، رکود یا محدودیتهای بینالمللی است، اما نهادهای تنظیمگر در حوزه فینتک، عملکردی نوآورانه، تطبیقی و توسعهمحور دارند. در چنین شرایطی، پلتفرمهای داخلی تلاش میکنند تا با بهرهگیری از ابزارهایی مانند رمزارز، استیبلکوین، توکنایز داراییها و سبدهای ترکیبی، بخشی از سرمایه را حفظ و جذب کنند.

این مسیر هرچند امکان نوآوری و تنوع را فراهم میآورد، اما بهدلیل ضعف اعتماد عمومی و کمبود سرمایهگذاری داخلی، منجر به رشد نامتوازن و جزیرهای خواهد شد. برخی پلتفرمها موفق میشوند سهم بازار قابل توجهی به دست آورند، اما بهطور کلی صنعت در سطح ملی گسترش نمییابد. فراگیری مالی محدود میماند و سرمایهگذاران حرفهای یا نسل دیجیتال، بازیگران اصلی این فضا خواهند بود.

در نهایت، سناریوی چهارم با عنوان «افول و توقف پلتفرمها» بدبینانهترین چشمانداز ممکن را ترسیم میکند. در این وضعیت، کشور از نظر اقتصادی در رکود و ناپایداری مزمن به سر میبرد و نهادهای ناظر نیز با سیاستهایی سلبی، غیرشفاف و مداخلهگرانه، فضای نوآوری را بهشدت محدود کردهاند.

سرمایهگذاران اعتماد خود را به ساختارهای رسمی از دست میدهند، سرمایهها به سمت بازارهای غیررسمی، ارزهای خارجی و داراییهای فیزیکی مهاجرت میکند و پلتفرمهای دیجیتال داخلی یا فعالیت خود را متوقف میکنند یا در حاشیه و زیرزمینی به فعالیت ادامه میدهند. در چنین فضایی، فرصت توسعه از دست رفته، شکاف دیجیتال افزایش یافته و سهم اقتصاد دیجیتال از تولید ناخالص ملی کاهش مییابد.

این سناریوها در گزارش تکراسا، بهصورت کمی نیز ارزیابی شدهاند و برای هرکدام، شاخصهایی مانند اندازه بازار، میزان تنوع دارایی، سطح نوآوری، اعتماد عمومی، حجم سرمایهگذاری در بازارهای زیرزمینی، فراگیری مالی و شدت رقابت امتیازدهی شده است.

تحلیلهای عددی نشان میدهد که فاصله میان وضعیت مطلوب و نامطلوب، بسیار زیاد است و جهتگیری سیاستگذاران میتواند نقشی تعیینکننده در آینده این صنعت ایفا کند. آنچه روشن است، اینکه در عصر فناوری و داده، سکون و بیتصمیمی خود یک تصمیم پرهزینه خواهد بود.

آیندهای با هوش مصنوعی، بلاکچین و نئوبانکها

در بخش پایانی گزارش، نویسندگان با ترسیم روندهای نوظهور، تصویری از آینده این صنعت را ارائه میدهند. ورود هوش مصنوعی به فرایندهای پیشنهاددهی و سبدگردانی، توکنسازی داراییهای مشهود همچون طلا، املاک و آثار هنری، و ترکیب قابلیتهای بانکی با ابزارهای سرمایهگذاری در قالب نئوبانکها، بخشی از این آینده محتمل است.

این روندها میتوانند نقش پلتفرمهای آنلاین دارایی را از صرف یک واسطه معاملاتی به یک شریک تمامعیار در مدیریت مالی شخصی و خانوادگی تغییر دهند. در چنین آیندهای، تجربه سرمایهگذاری، شخصیسازی شده، فراگیر، بیواسطه و مبتنی بر داده خواهد بود؛ آیندهای که در آن، حتی اقشار کمدرآمد نیز امکان مشارکت فعال در تولید ثروت را خواهند داشت.

فرصتهایی که باید جدی گرفته شوند

پلتفرمهای آنلاین دارایی در ایران، نمادی از تقاطع فناوری، سرمایه و نیازهای واقعی جامعه هستند. آنها در حال بازتعریف نقش فناوری در مدیریت ثروتاند؛ نهفقط برای دهکهای بالای درآمدی، بلکه برای همه. اگرچه موانع ساختاری همچنان جدیاند، اما فرصتهایی که این صنعت در اختیار اقتصاد دیجیتال ایران قرار میدهد، بیسابقه است.

گزارش تکراسا تصویری شفاف از وضعیت موجود ارائه میدهد، با نگاهی آیندهنگر، نشان میدهد که چگونه میتوان از دل محدودیتها، گفتمانی فرصتمحور برای توسعه این صنعت ساخت.

در زمانی که تورم، نوسانات اقتصادی و عدم اعتماد عمومی بر فضای مالی کشور سایه انداخته، پلتفرمهای آنلاین دارایی میتوانند به یکی از مهمترین ابزارهای بازسازی این اعتماد و ترمیم ساختارهای مالی بدل شوند. شرط آن، اما، تنها یک چیز است: اصلاح نهاد تنظیمگر و جسارت در سیاستگذاری.